之前韩国举办的APEC工商界会议上,曾毓群一定见到了黄仁勋,电池“赌王”与AI“教父”,会聊些什么?

可以肯定的是,这场对话会影响储能市场在未来5年甚至10年的走向。而且,与最近风很大的“数据中心储能”密切相关。

就在上个月,英伟达发布了800V DC白皮书,被称为“重新定义”AIDC储能。上周,英伟达成为历史上第一家市值突破5万亿美元的公司。

在白皮书中,英伟达信心满满地展望了AI 数据工厂的未来:不再是“大型被动负载”,而将成为“电网支撑资产”。实现路径也很明确:将800伏直流配电系统与储能技术结合。

平衡算力、电力与成本的最佳方案

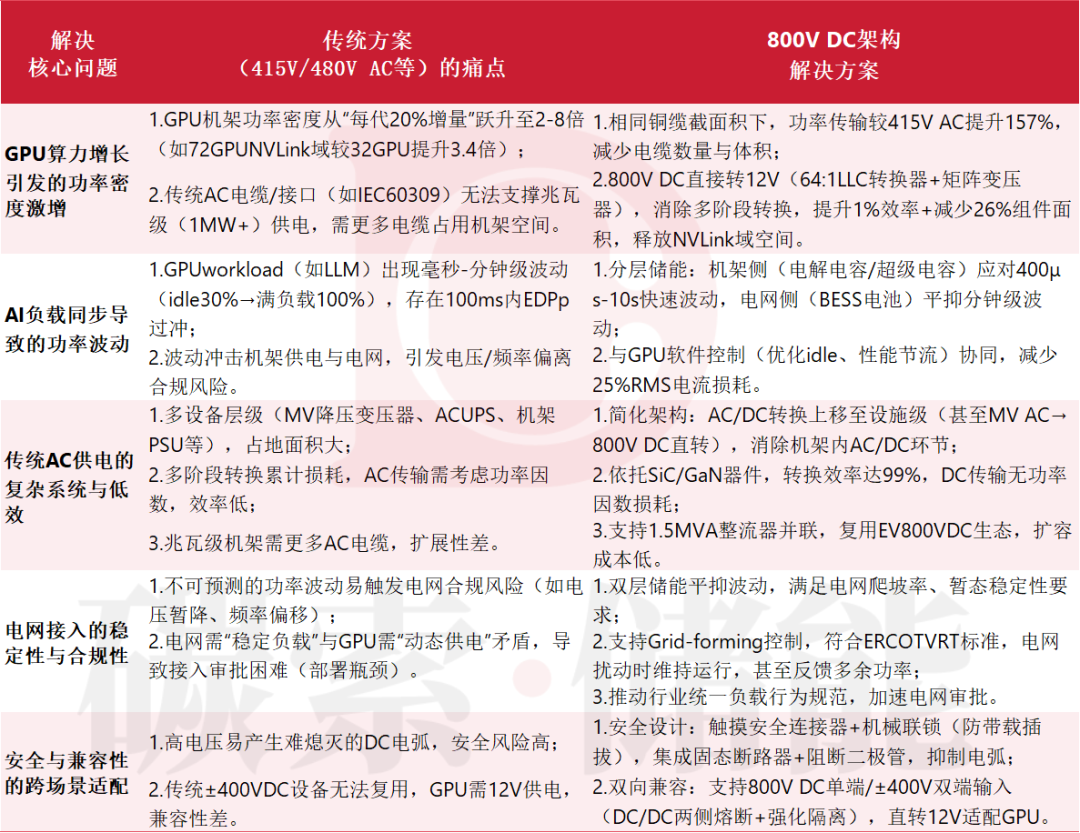

与传统的415V/480V AC(交流电)数据中心供电方案相比,英伟达800V DC(直流电)架构解决了数据中心五大关键问题:一是GPU算力增长带来的服务器功率激增;二是AI负载导致的功率剧烈波动;三是交流供电中,冗杂的系统与低效率;四是电网稳定;五是安全性与兼容性。

英伟达的厉害之处在于,这个供电新范式,不仅完美解决了算力对电力的硬性需求,而且给出了平衡“AI算力增长”与“供电可靠性、经济性”的最优方案。

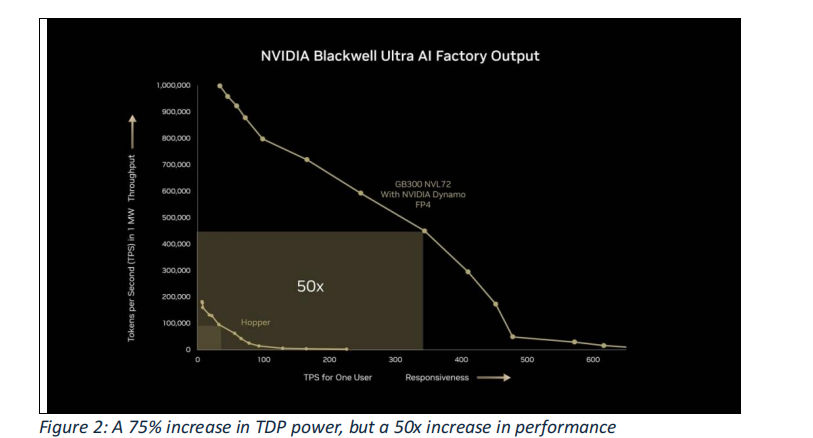

Hopper架构升级到GB300架构后。TDP功耗仅增长75%,性能增长了50倍。

目前,英伟达DGX Super POD中心中,单机柜功率超过50kW,已达到传统数据中心的5-10倍,供电问题直接限制了算力的发展。英伟达表态后,电力的“余波”波及了整个算力行业与电源行业。谷歌、微软、Meta均已加大对HVDC从实验室到量产的投入,据QY Research 预测,到2029年全球HVDC市场规模将突破156.8亿美元,年复合增长率6.9%。

储能必争的下一个十年

过去,储能行业的技术路线由电池企业主导,对AIDC储能的核心诉求是“适配AI算力”。但英伟达“划重点”800V DC之后,相当于把储能的技术标准绑在了“算力需求”上——与其说是“掀桌子”,倒不如说英伟达重新定义了AIDC储能“桌子的尺寸”。

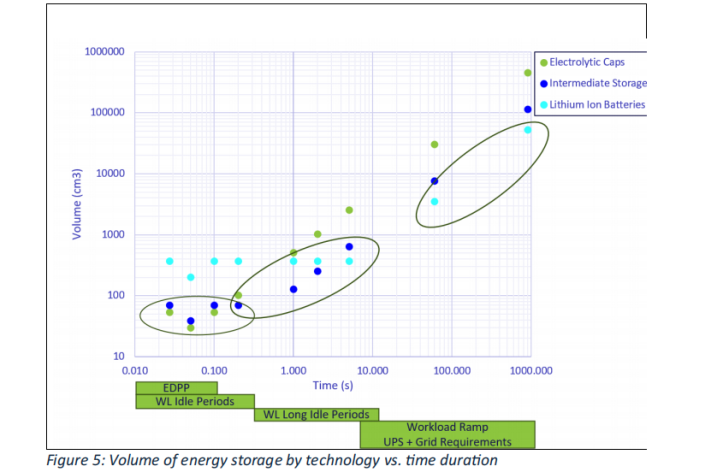

不同技术的储能容量随时间变化的曲线

无论是算力企业,还是资本,都已经意识到了电力的重要性。10月28日,亚马逊大规模裁员,整合资产重点投资1250亿美元,布局数据中心、电力和芯片。在美股市场上,今年涨势最猛的,除了英伟达这种做芯片的和AI概念股,就是电力公司,核裂变初创企业OKLO最近5个月的涨幅接近900%;NRG能源今年上涨75%。

可以说,数据中心的电力供应,将是未来最“值钱”的储能应用场景之一。

根据AI领域“话事人”英伟达提出的800V DC“命题作文”,储能的进化方向已经明确。按目前储能的应用场景分,传统储能侧重容量,主要是能存多少电。数据中心则关注“功率”和“响应速度”,尤其是能不能支持瞬间高功率,与算力匹配达到毫秒级等。

如果说过去,有些企业将“AIDC储能”视为产业其中一个细分赛道。那么现在,其可能成为储能企业的必争之地。按目前的技术迭代速度推测,AI算力的迭代周期是3-5年,储能设施的生命周期是10-15年。如果储能技术路线不能匹配未来算力,那么很可能提前被淘汰。

从另一个角度来看,AIDC 储能这块“大蛋糕”,正在反推储能行业迭代升级。因为在“价值主导”的储能新时代,新型电力系统对调峰、调频等辅助服务的迫切需求,同样对储能响应速率提出了更高的要求。

大佬的“共识与博弈”

可以确定的是,800V DC架构需要“宁德们”的电芯与“英伟达”们的芯片打好配合。电池端,要配备数据中心专属的高电压电芯与安全防护技术;算力端,则需要可协同高效能的电源管理芯片以及先进的散热技术。

成本控制也是双方需要共研的课题,据统计,目前AI数据中心的储能成本占项目总投资的15%-20%,一方面,储能可以通过大规模量产应用降低成本,另一方面,数据中心会更关注与储能的技术协同,优化运营以降低成本。

简言之,宁德要知道英伟达的算力顶峰在什么范围,而英伟达则要根据宁德的储能系统配合芯片升级方案。两个大佬的这场“互相试探”势必很精彩。

随着HVDC逐渐投入应用,产业链红利逐渐释放,首先,宁德时代、亿纬锂能等有200Ah以上高电压电芯生产布局的企业将直接受益;阳光电源、锦浪科技等掌握高压PCS技术,将进一步获得技术溢价。系统集成方面,“拼硬件”到“懂算力”的转变势在必行。

两大产业规则制定者共搭新桌,将给储能业带来哪些改变?你怎么看?

碳索储能网 https://cn.solarbe.com/news/20251106/50011948.html