据碳索储能网统计,2025年11月全国储能中标项目规模达21.25GWh,环比下降25.96%;储能系统均价跌至0.577元/Wh,创下近三个月以来的最低纪录。

尽管行业进入阶段性调整周期,但区域格局、应用场景、市场主体等维度的结构性亮点显著,西北大储市场与独立储能赛道的核心地位进一步凸显。

区域格局

西北“三巨头”主导,大储成核心支柱

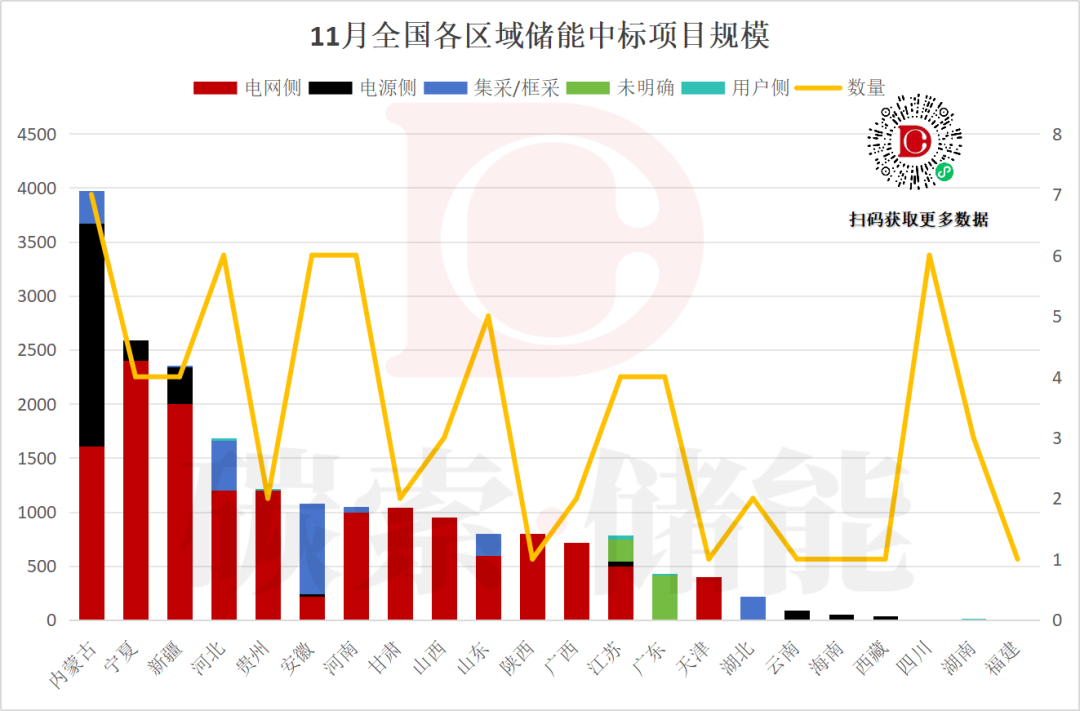

11月储能中标项目的区域集中度显著提升,内蒙古、宁夏、新疆三大西北省份形成“霸榜”格局。

具体来看,内蒙古以3.973GWh的中标规模强势登顶,宁夏(2.59GWh)、新疆(2.35GWh)紧随其后,三地合计中标量占全国总量近半数,西北区域在大规模储能领域的绝对主导地位稳固。

西北区域领跑的核心逻辑在于能源禀赋与政策需求的双重适配。该区域风电、光伏资源富集,大规模新能源并网催生了迫切的储能消纳需求;同时,电网侧调峰补能需求升级与电源侧“风光储一体化”项目的强制配套要求,共同推动西北大储成为能源转型的核心抓手。行业普遍预测,未来较长周期内,西北仍将是储能企业的战略必争之地。

应用场景

独立储能占比超六成,成市场绝对主力

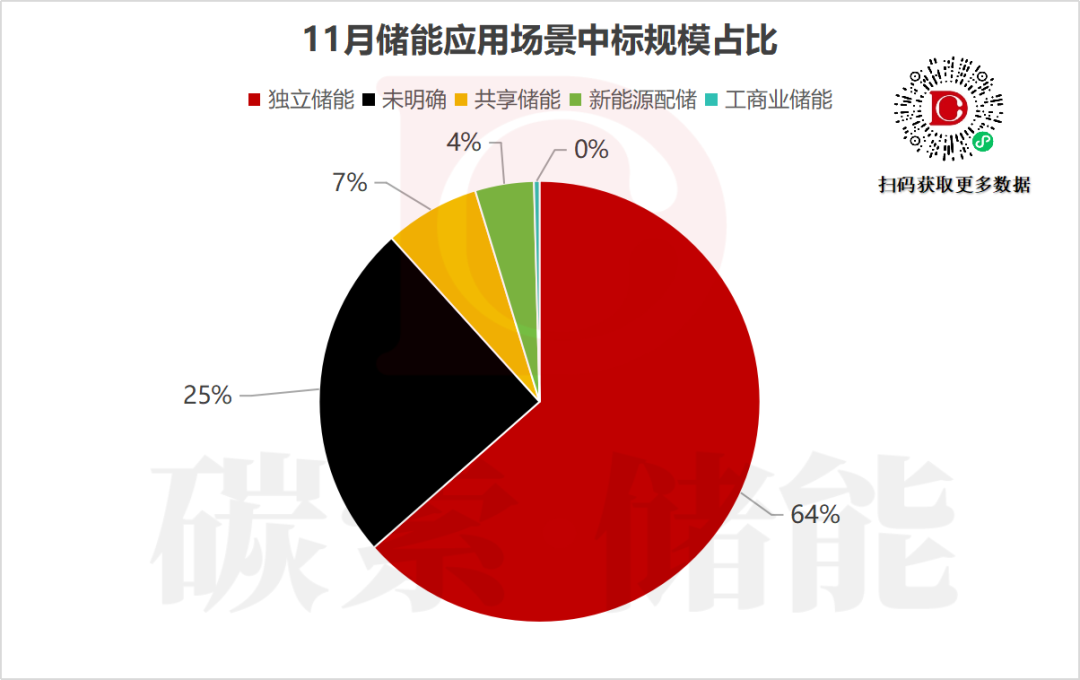

场景分布层面,独立储能的主导地位进一步巩固。

数据显示,11月独立储能中标规模达12.36GWh,占比高达64%,成为电网侧与电源侧协同调度的核心载体,其规模化发展态势明确。

反观其他细分场景,市场份额普遍偏低:共享储能占比7%,新能源配储占比仅4%,工商业储能中标规模仅0.08GWh。业内分析认为,下半年以来多地峰谷价差收窄、储能充放电时长受限,叠加工商业项目电压等级低、难接入聚合调度平台等问题,导致其投资回报周期拉长、现金流压力增大,仅少量优质项目实现落地。

市场主体

国企主导EPC,民企凭技术逆袭系统端

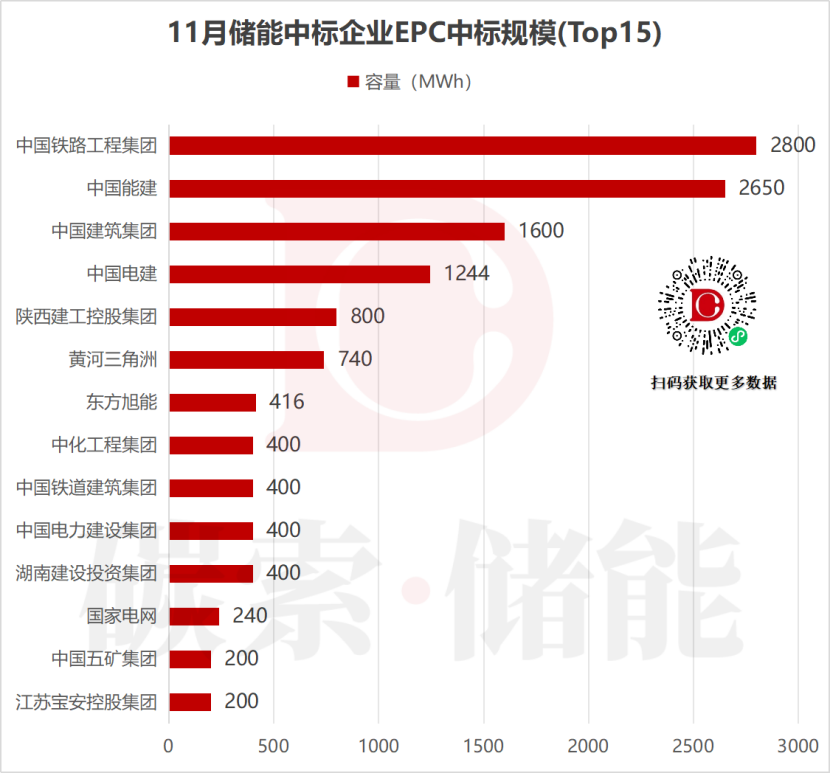

11月储能中标市场呈现“国企主导EPC、民企突围系统端”的差异化竞争格局。

从EPC中标Top15企业来看,央国企占比超80%,其中中国铁路工程集团以2800MWh、中国能建以2650MWh的中标规模领跑,凸显国企在大型项目资金实力、政策合规、电网调度对接等方面的天然优势。

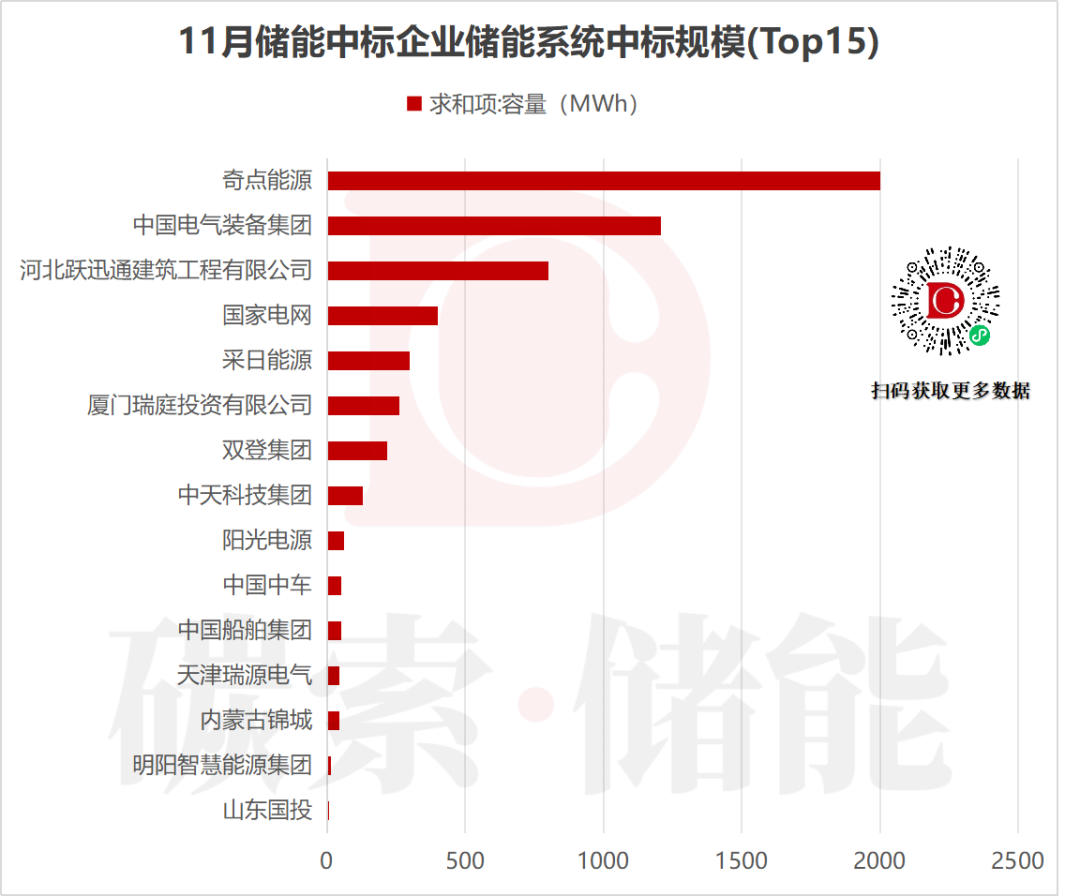

而在储能系统中标赛道,民企“技术流”逆袭态势明显。奇点能源以超2GWh的中标规模登顶系统端排行榜,远超第二名中国电气装备集团;阳光电源、双登集团等民营储能企业也强势跻身Top15。核心原因在于,系统招标更侧重技术实力、产品适配性与全生命周期运维能力,具备硬核技术优势的民企得以突破壁垒,实现市场份额提升。

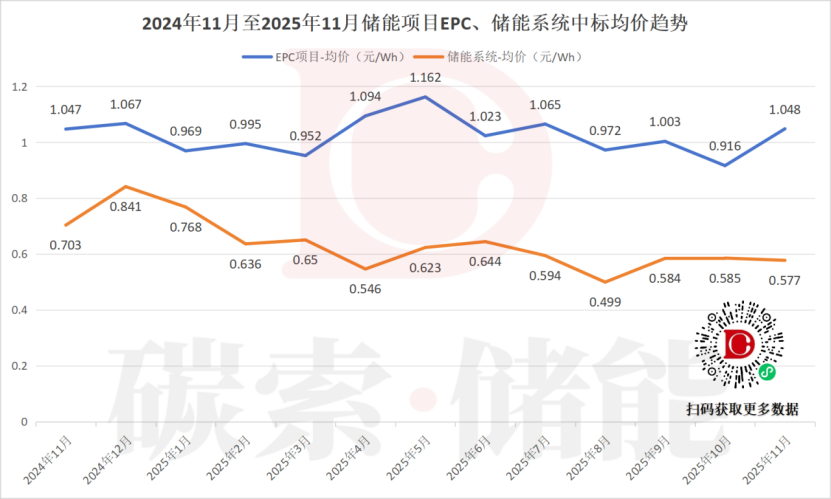

价格趋势

系统价跌破0.6元/Wh,EPC价格分化显著

在电池原材料成本下降与行业规模化发展的双重驱动下,储能价格持续下行。

数据显示,储能系统均价从2024年11月的0.703元/Wh逐步下滑至2025年11月的0.577元/Wh,下行趋势明确。

与系统价稳步下行不同,EPC价格呈现显著分化态势:最高价出现在华亭市安口160MW/640MWh项目,单价达1.664元/Wh;最低价为宁夏宁东300MW/1200MWh项目,单价仅0.568元/Wh,两者价差超1元/Wh。业内人士表示,EPC价格差异主要源于项目规模、建设条件、技术方案等核心因素:大型园区项目可通过规模效应摊薄前期成本,而部分项目需承担选址协调、电网接入改造等额外开支,导致价格偏高。

总结:调整期下的三大核心机遇

11月储能中标规模的环比下滑,本质上是行业高速发展后的阶段性休整,核心发展逻辑未发生根本改变:西北大储的主战场地位、独立储能的刚性需求、“国企EPC+民企系统”的竞争格局仍将长期延续。

对于储能企业而言,穿越行业调整周期需聚焦三大核心机遇:

一是持续深耕西北大储市场,把握规模化项目机遇;

二是强化技术创新,提升储能系统的安全性、经济性与适配性,构建核心竞争力;

三是精准匹配项目特性,做好成本管控与风险预判,实现差异化发展。

碳索储能网 https://cn.solarbe.com/news/20251225/50015574.html