近日,超过20GWh钠离子电池产能接连落户河南、四川、北京、湖南等地,。10月,安徽GW级钠离子电池生产线进入量产阶段。11月4日,中国石化与LG化学签约,联合开发钠离子电池正极、负极等关键材料。

大量钠离子电池涌入储能业,对于在“成本价”徘徊的储能系统来说,新技术的应用,将带来什么变动?

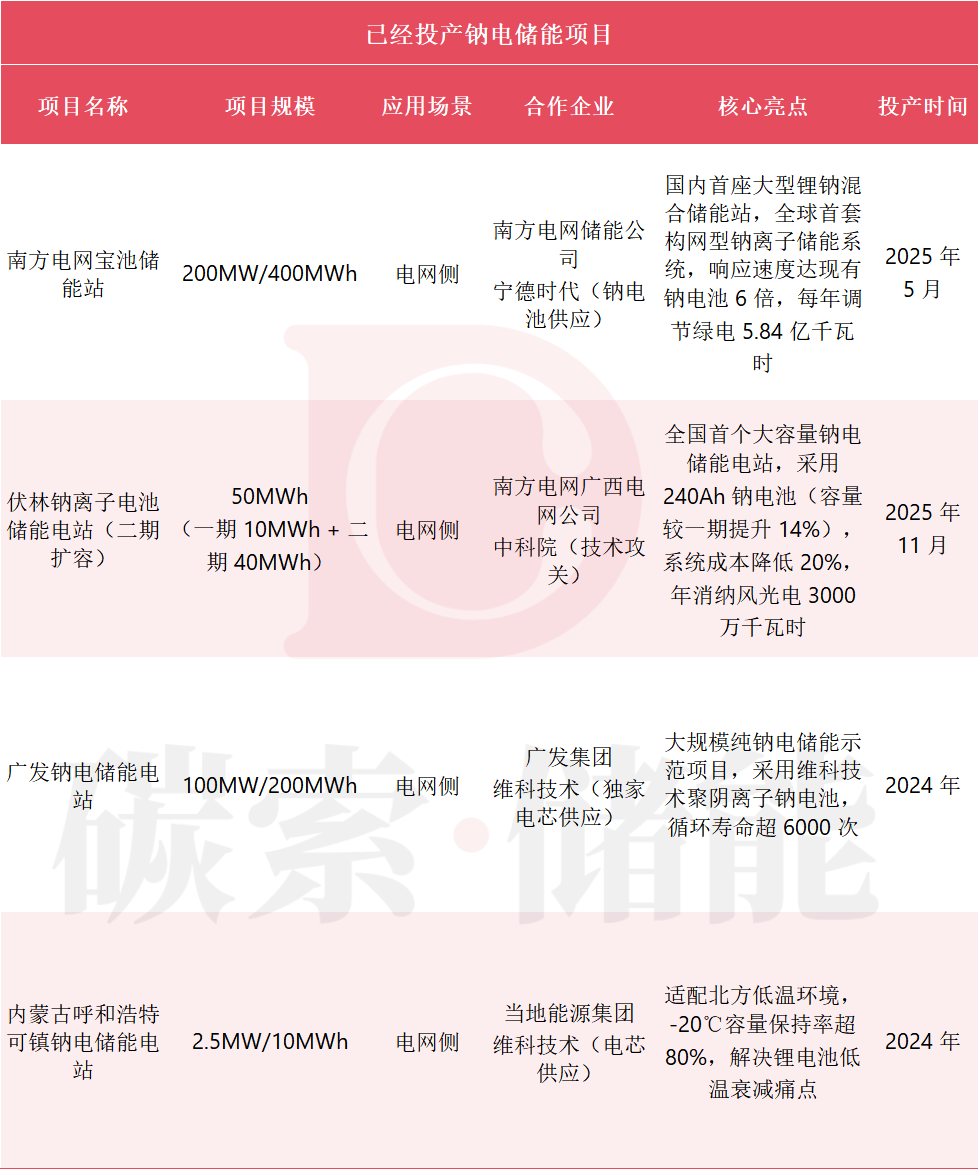

钠电池迎投产高峰

与传统锂电池相比,钠电池资源储备丰富、成本低且适应宽温域,是备受关注的储能核心技术。

2024年,采用钠离子技术路线的大唐潜江50MW/100MWh储能电站并网,钠储技术走向规模化应用。2025年,钠离子电池则迎来了投产高峰。

从企业布局来看,龙头企业抢占战略地位,不断实现技术突破。

宁德时代2025年发布“全球首款通过新国标认证”的钠电池“纳新”。海辰储能自研钠离子电池被应用于AIDC储能方案中。比亚迪磷酸铁钠电池2025年初实现量产,产能3GWh。

2025年1月,团体标准《钠离子电池用生物质硬炭负极材料技术要求》(T/CI 878-2025)正式发布,由湖南钠能时代科技发展有限公司等多家单位共同起草。

据不完全统计,到今年年底,钠电池规划产能超500GWh,投产产能约45GWh。据行业媒体预测,2030年中国市场将占据全球钠电池制造量的90%以上,规模接近200GWh。

钠电池会冲击储能市场吗?

钠电池的价格优势体现在三方面:原料好开采、生产工艺与锂电池重合、可100%本土化生产(供应链风险低)。

随着钠电池进入量产阶段,生产成本进一步降低,储能系统成交价格会随之下降吗?

目前来看,不会。长期来看,一定。

据行业统计,2025年1~9月,国内钠电池在储能领域出货量3.38GWh,占比56.4%。规模上不足锂电储能的1%,因为规模不够,价格优势也没完全释放。今年前三季度,钠电芯均价为0.52元/Wh,磷酸铁锂电芯(储能型)均价约0.307元/Wh。

同时,与动力电池相比,储能电池招标对电池循环寿命、能量密度要求更高,钠电池竞争实力有点欠缺。

但从长期看,钠电池一定会成为拉低储能价格的关键变量。钠电技术成熟完善后,从实验室到规模化,钠电成本将持续下探,尤其是在电网侧、高海拔、高纬度地区,钠电的性能优势与性价比优势会进一步突出。

更重要的是,钠电池大量投产后,打破锂电池“一家独大”的行业格局,必将反向促使锂电企业技术升级与规模效益,降低成本,形成“双向竞争”的价格优化态势。

投产潮下,龙头格局已定?

2025年2月,工信部等8部门印发《新型储能制造业高质量发展行动方案》,明确:推动钠离子电池在储能系统中的应用,提升其能量密度和循环寿命等关键技术指标。

随后,辽宁、山东、湖南、湖北、四川等地发文,支持钠电池产业发展,国内首个政府钠电产业专项基金在四川省巴中市成立,以政府基金+产业集群模式,对钠电产业给予“真金白银”的支持,8月,基金会投资2000万元,聚焦钠电池正极材料的开发与应用。

这种全方位的政策体系有效降低了钠离子电池产业的创新风险和市场准入门槛。

随着能量密度、关键材料的技术不断突破,产业将快速成长到成熟。行业机构预测,2030年,全球钠电池出货量有望突破150GWh,预计储能领域占比将维持在70%以上。

从市场格局来看,钠电的发展基本可以遵从锂电的发展经验,由技术领先、产业链整合能力强的企业主导,呈现“头部主导、新兴突围”的态势。宁德时代、比亚迪等具备技术壁垒、产业链整合能力的头部企业将主导市场,中小玩家可能聚焦材料细分领域或特定场景实现差异化生存。

而成本更低的钠电池,将把储能领域价格之争引向何方?碳索储能网认为,从业者同样可以参考锂电的发展路径,在技术路线升级、应用场景拓展上形成优势,抢占优势地位。

碳索储能网 https://cn.solarbe.com/news/20251114/50012590.html