10月30日,A股锂矿板块走高,“锂王”天齐锂业股价盘中涨停,截至当日收盘,其股价报收于55.68元/股,涨幅9.67%。此外,天华新能股价上涨14.69%,赣锋锂业、盛新锂能、西藏矿业等公司股价纷纷跟涨。

储能电芯供不应求,大厂产能全部拉满,也让上游材料企业吃了一波红利。随着三季报陆续披露,储能上游材料企业业绩“狂飙”。

产业链全线飘红:最高涨了2200%!

已公布三季报的企业中,锂电池生产涉及的材料企业,业绩非常亮眼。

翔丰华作为锂电池负极材料代表,2025年三季度实现营业收入4.43亿元,同比增长31.08%;归母净利润2289.34万元,同比增长26.01%。

全球电解液溶剂龙头石大胜华呈现显著反转态势,三季度归母净利润预计环比增幅达32.87%~126.40%,摆脱此前亏损困境。

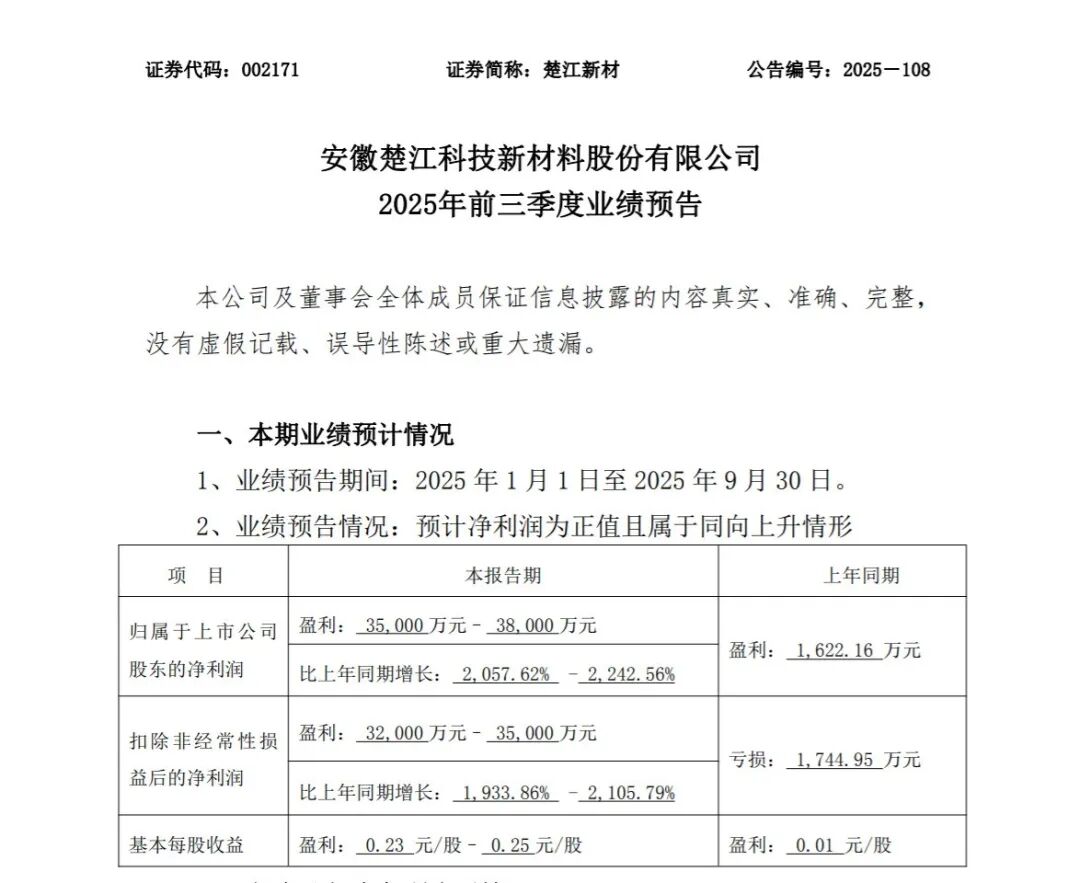

固态电池领域涨势更猛,楚江新材凭借固态电池电解质粉体制备热工装备,三季度净利润同比暴涨2057.62%~2242.56%,英联股份的固态电池适配型复合铜箔产品推动净利润增长1531%~1672.97%,成为行业“黑马”。

据碳索储能网了解,设备厂商、电解质添加剂、粘结剂等辅材生产商同样受益满满。一方面表现为订单多了,不少小企业依托周边大厂消化不掉的订单,订单同比增长40%~50%,另一方面表现为订单排期延长,普遍延至2026年年初。

与此同时,材料迎来“扩产潮”。据碳索储能网不完全统计,仅2025年三季度就有超20个电池材料项目开工,总投资超300亿元,根据企业规划,负极、电解液等环节产能增速将超60%。

“占边”就赚!头部企业买进10万吨正极材料

目前来看,虽然材料供给相对充足,但因为交货周期带来压力,不仅核心主材价格上涨较多,辅材、设备都在涨。

据央视新闻报道,第三季度,磷酸铁锂正极材料主流报价7.2万元到7.5万元/吨,较二季度上涨20%以上。

石墨负极材料环比上涨12%,而配适于长时储能系统的高端人造石墨涨幅达到了15%。电解质添加剂中的VC(碳酸亚乙烯酯)价格环比上涨25%;粘结剂PVDF(聚偏氟乙烯)均价突破15万元/吨;真空干燥机、卷绕机等设备交货周期从3个月延长至6个月,部分设备厂商提价10%~15%。

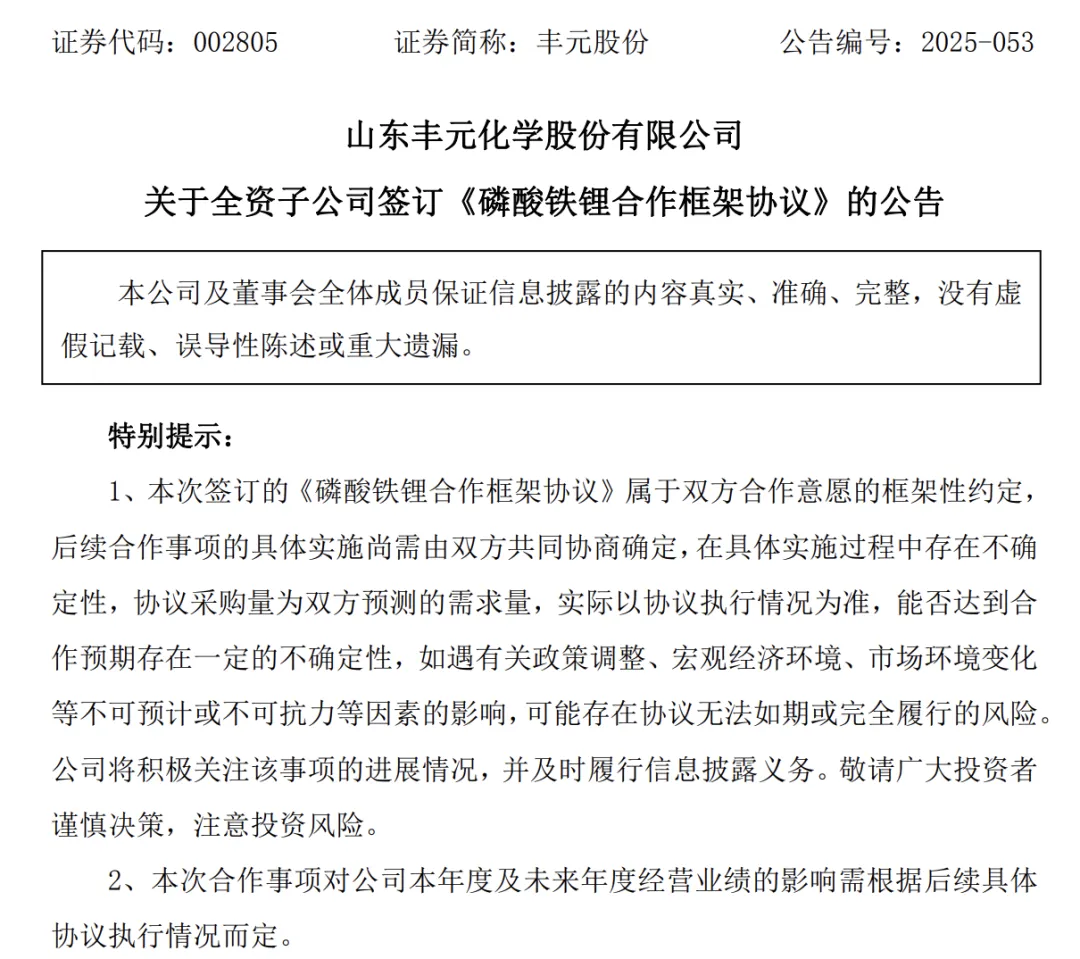

在此背景下,头部企业纷纷与材料商签订长期采购合同,既保证供应稳定,也让价格波动不至于太大。10月底,丰元股份与楚能新能源签署未来三年、总计10万吨的磷酸铁锂正极材料产品订单。

难受的集成商:上游涨价,下游却缩紧

可以说,当下的储能产业,只要沾边,就能分到红利。但在材料企业“狂欢”、头部“垄断”的同时,夹在“材料商”和“应用方”中间的中小型电芯厂商和集成商,却有点难受了。

材料企业议价权提升,致使电芯企业与集成商毛利率下降,对于集成商来说,因为订单规模太大,只能“拆单采购”,要找三四家才能买齐,又增加了管理成本,大大增加了因电芯性能不匹配带来的调试与维护风险与成本。而终端市场上,储能系统却在降价,9月储能系统成交均价降至1.2元/Wh,同比下降18%,较三年前下降了80%。

“干了不挣钱,不干赔得更多。”成了广大中小企业的现状,成交数字很漂亮,账面上却寡淡。

“头部优势”格局已成:或破局,或“收手”

未来,我国新能源装机将以每年2亿到3亿千瓦速度增长,相应产生储能的巨大需求,带来行业广阔前景。面对竞争、供需、市场波动等复杂环境,如何将规模转为效益,顺利分到一杯羹呢?

龙头企业的行为已给出答案。

首先是做真正的“集成商”——并非简单地将电芯和设备组装起来,而是通过“资源协同、技术整合、模式创新”实现效率最大化,降低成本,从而顺应市场竞争。

比如阳光电源整合了200余家材料、设备、施工企业,为客户提供“一站式”储能解决方案等,极大提升产业链效率。

奇点能源则通过技术创新,在设备、热管理、系统设计三大环节实现优化,将储能电站实际应用的转化效率提升6%,带来每年300万元额外收益增长。

在央视新闻的报道中,储能电站能打“好几份工”。相应盈利模式的创新也值得关注,比如海博思创将500MW/3GWh储能电站设备设施出租,该设施评估值约为17.6亿元,租金总额合计17亿元,租赁利息约为3.8亿元,一下就收回了成本。

对于非头部来讲,实力与资源优势不突出,与其铺得太开,不如聚焦一点,做“小而美”。比如,赣锋锂业6.64亿元出售子公司山东丰元锂能科技有限公司,通过资产剥离优化业务结构,将资源集中于锂资源开采与固态电池研发两大核心领域。

碳索储能网 https://cn.solarbe.com/news/20251104/50011741.html