据碳索储能网不完全统计,2025年9月,储能招标规模达13.81GW/35.43GWh,市场延续了之前的活跃态势,在规模、区域、产品、应用场景等多个维度展现出丰富且具有指向性的特点,为储能行业的发展勾勒出清晰的市场轮廓。

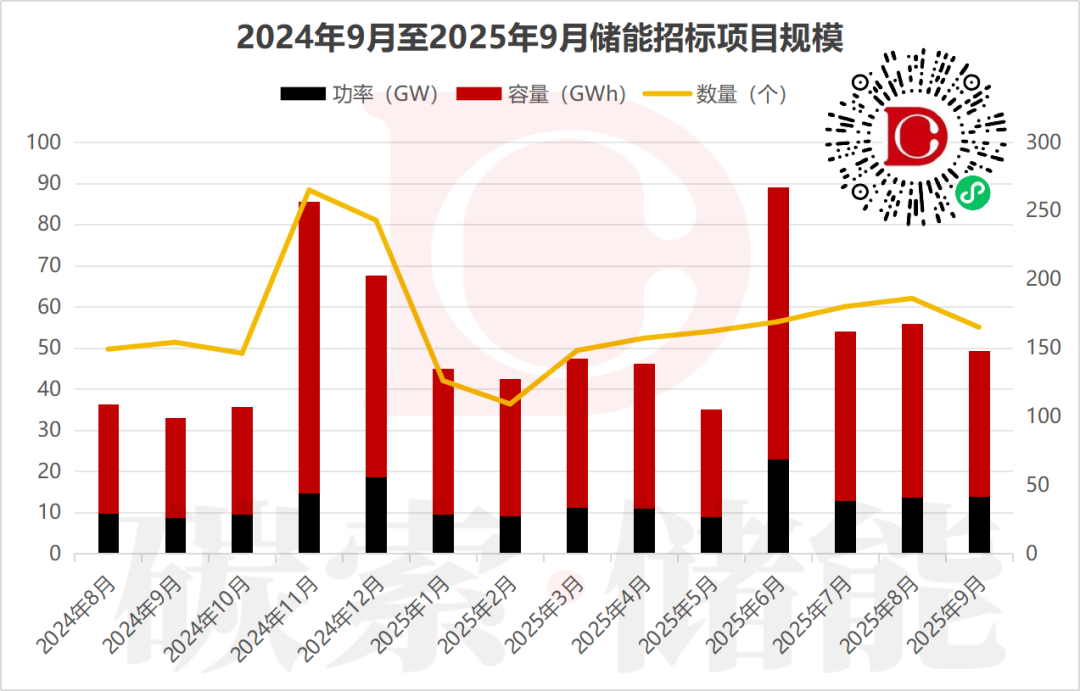

整体规模:需求高位运行,6月峰值后保持活跃

从最近一年储能招标项目规模变化来看,9月功率、容量虽较前几月峰值有所回落,但仍处于较高水平,项目数量也维持在150个左右。表明储能市场依旧保持着旺盛的态势,行业发展的基本面稳固,为产业链各环节企业提供了持续的市场机会。

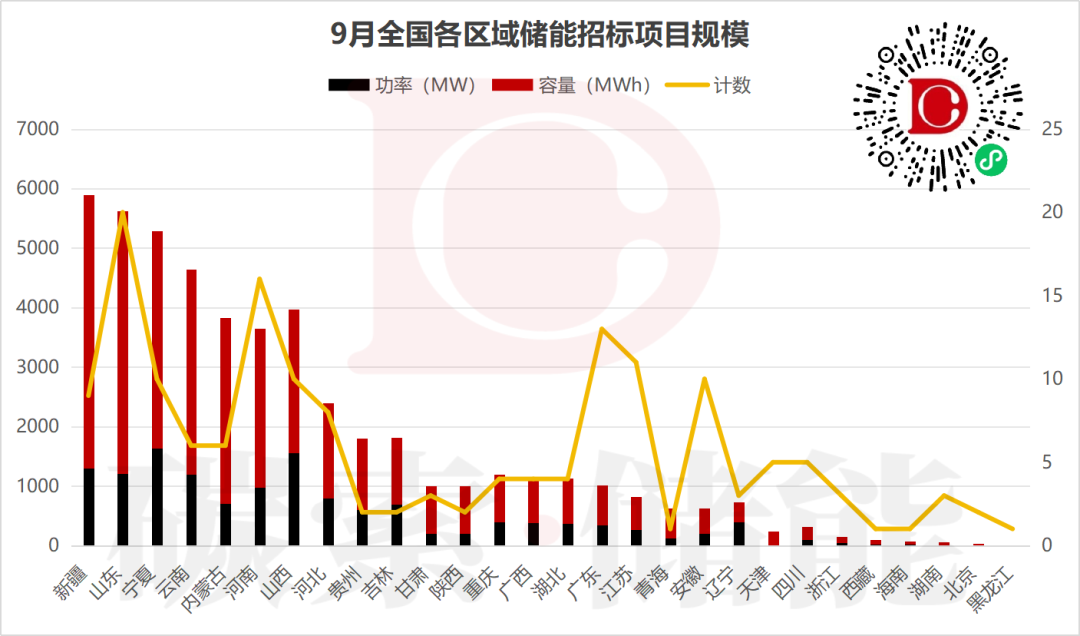

区域分布:资源与产业集聚地需求突出

9月全国各区域储能招标项目规模呈现出明显的地域差异。新疆、山东、宁夏等地区表现抢眼,招标的功率和容量均处于全国前列。规模分别为1.30GW/4.60GWh、1.21GW/4.42GWh、1.63GW/3.66GWh。这些地区或是拥有丰富的风光资源,对储能配套需求大,以实现新能源电力的稳定输出与消纳;或是储能产业布局较为完善,上下游产业链协同发展,推动了本地及周边储能项目的招标采购。

像西藏、海南等地区,储能招标规模相对较小,可能受资源禀赋、产业基础等因素限制,但也反映出储能市场在全国范围内的梯度发展格局。

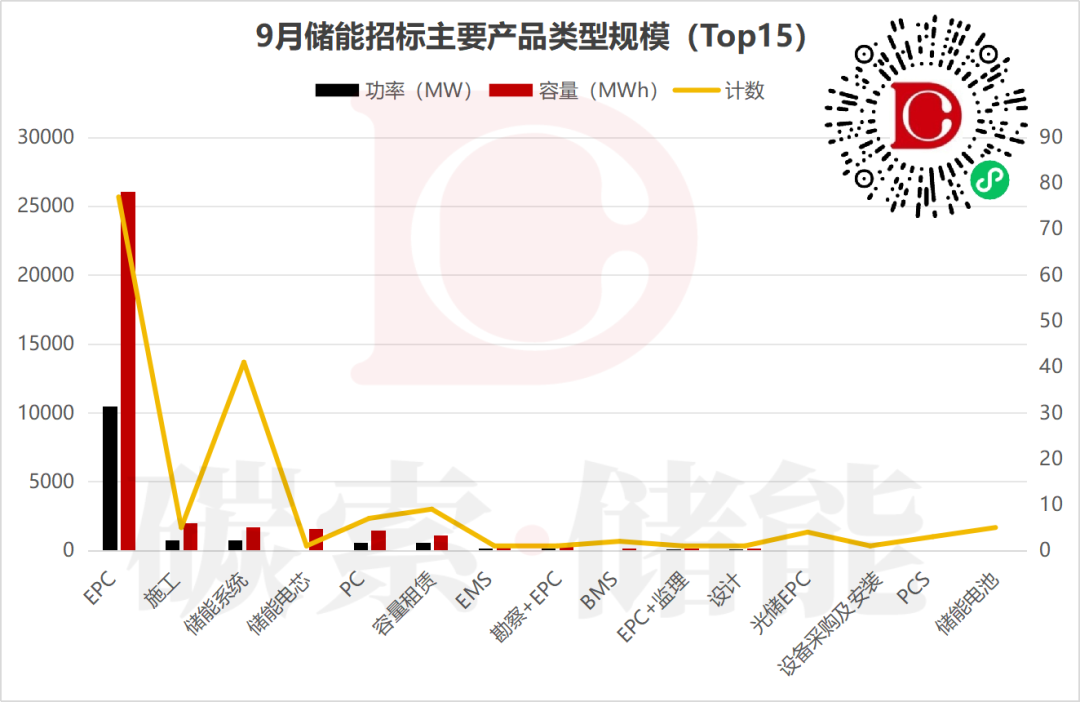

产品类型:EPC成核心,全产业链协同推进

在9月储能招标主要产品类型中,EPC(工程总承包)的功率和容量遥遥领先,77个项目对应规模10.47GW/26.04GWh,占据绝对主导地位。储能项目建设中,效率至上,整合设计、采购、施工等各环节资源,提高项目推进效率。

此外,储能系统、储能电池等核心产品以及PC(采购施工)、容量租赁等服务类产品也有一定规模的招标。

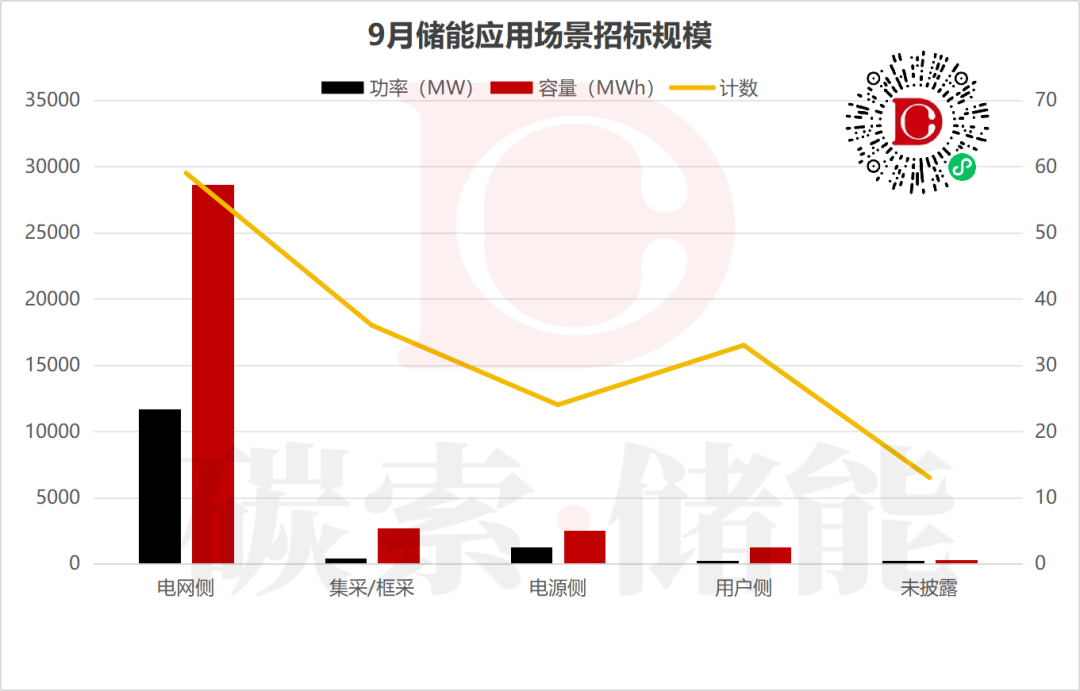

应用场景:电网侧主导,多场景协同发展

9月储能应用场景中,电网侧以绝对优势领跑,功率超10GW,容量近30GWh,且项目数量也最多。电网侧储能在保障电网稳定、调峰调频等方面发挥着关键作用,随着电网对新能源消纳和电力平衡要求的提高,其需求持续攀升。

此外,电源侧、用户侧等场景也有一定规模的招标,说明储能的多场景协同发展的格局正在形成。

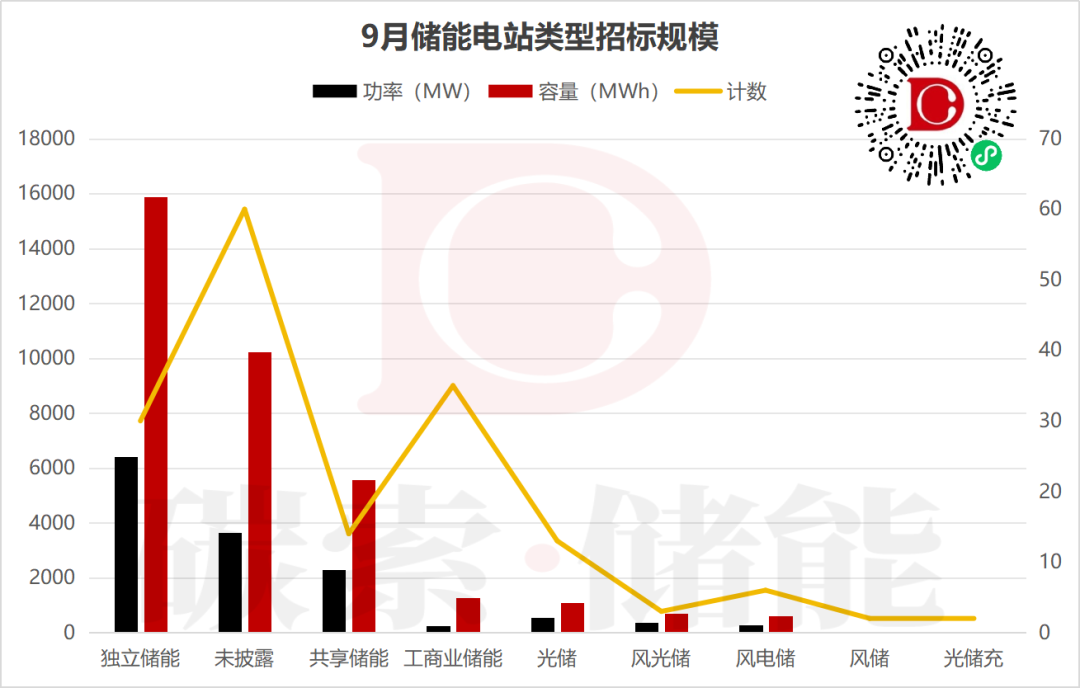

电站类型:独立储能领先,多种模式齐头并进

9月储能电站类型招标规模里,独立储能的功率和容量均位居首位,对应规模6.43GW/15.89GWh。

独立储能具有灵活配置、响应迅速等特点,能更好地适应电力市场的多样化需求,成为当前储能电站建设的重要方向。

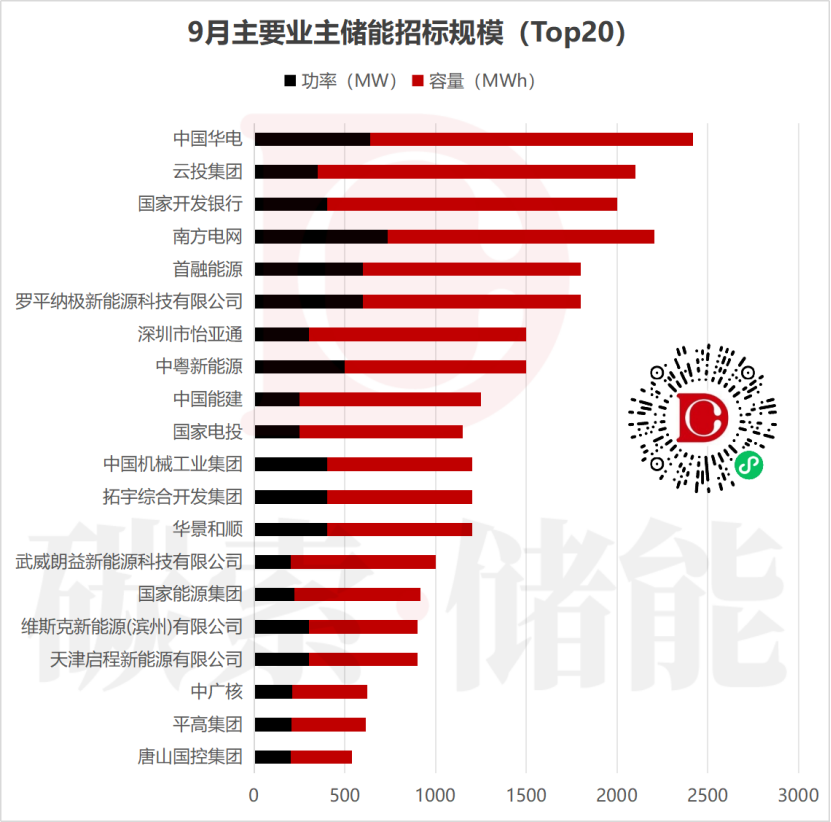

业主情况:头部企业引领,市场主体多元

从9月主要业主储能招标规模(Top20)来看,中国华电、云投集团、国家开发银行、南方电网等大型企业和机构占据前列。

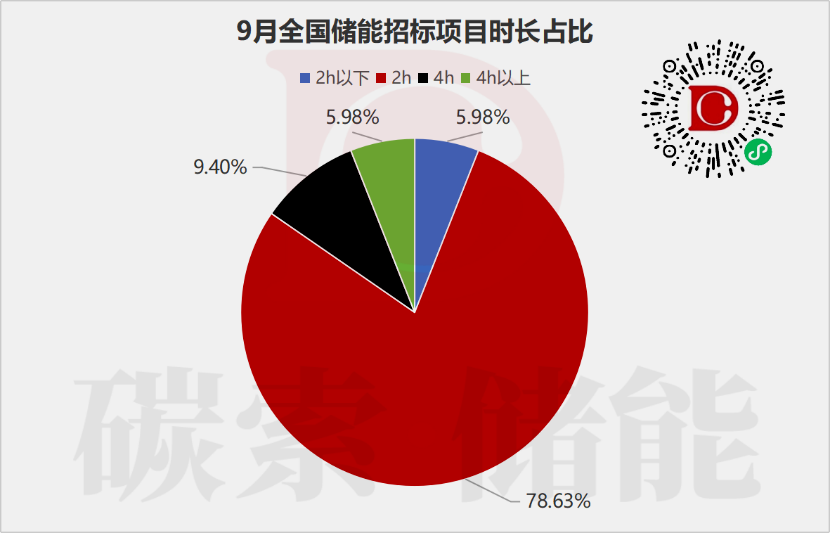

项目时长:2小时时长项目仍为主流

9月全国储能招标项目时长占比中,2小时时长的项目占比高达78.63%,占据绝对主导地位。此类项目在平衡电力负荷、保障短时电力供应等方面能较好地满足市场需求。

碳索储能网 https://cn.solarbe.com/news/20251021/50010584.html