2025年10月,中国储能市场在并网与投运环节呈现出区域分化显著、场景结构优化、技术类型多元的发展态势。碳索储能网最新数据显示,当月储能项目并网/投运项目新增32个,规模3.688GWh。

广东、新疆、山东领跑,多省技术路线各有侧重

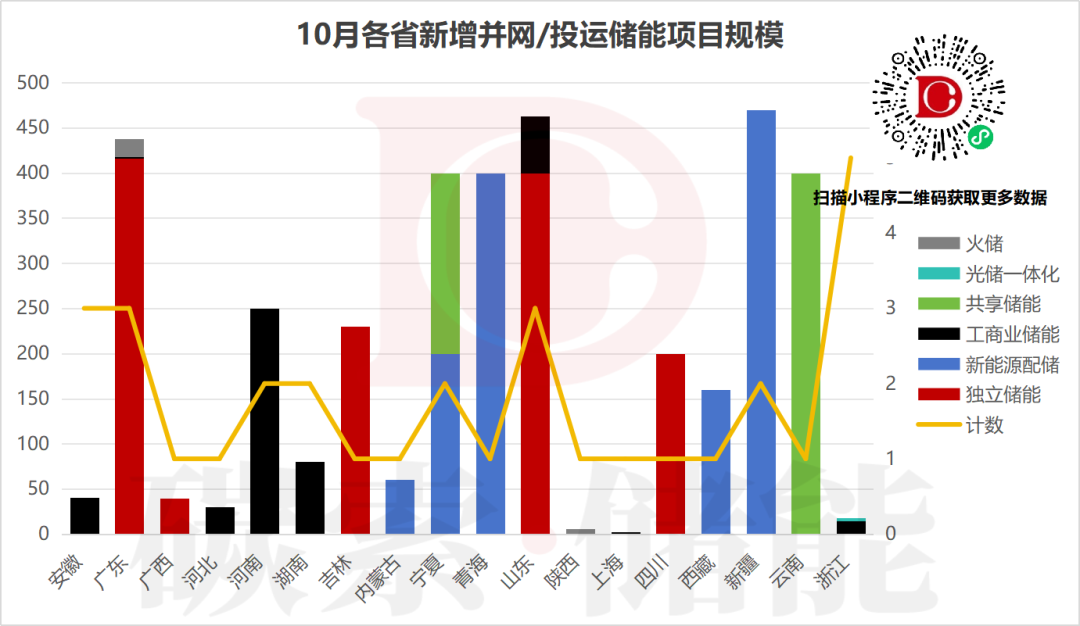

从“10月各省新增并网/投运储能项目规模”图表可见,区域竞争格局分化明显。

广东以超400MWh的独立储能项目规模一骑绝尘,成为当月独立储能的核心阵地;新疆凭借新能源配储项目,以超450MWh的规模紧随其后;山东则在独立储能与工商业储能的组合下,项目规模表现突出。

此外,云南的共享储能、宁夏与青海的新能源配储等也形成了区域特色路线,反映出各地根据自身能源结构(如新能源占比、电网调节需求)选择差异化储能技术路径的策略。

电网侧主导,电源侧、用户侧协同发展

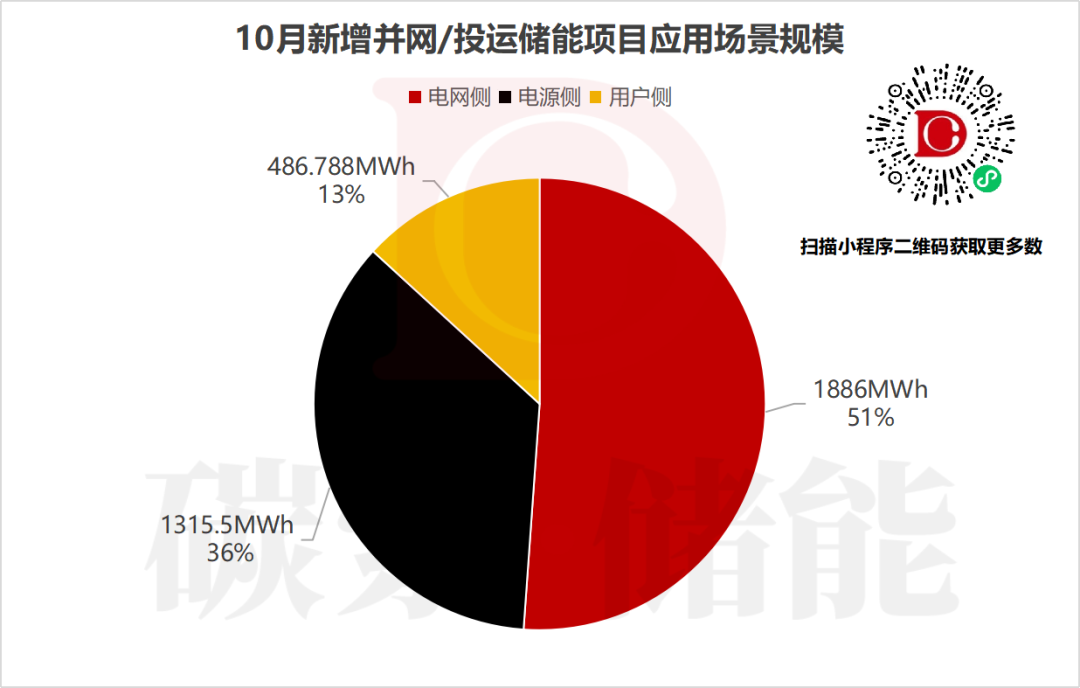

在应用场景方面,电网侧以1886MWh、占比51%的绝对优势领跑,成为储能支撑电网调节、消纳新能源的核心力量,典型项目如广东韶关曲江马坝电网侧独立储能电站,作为韶关首个独立储能项目,入选广东省2025年重点项目清单。

电源侧以1315.5MWh、占比36%的规模紧随,主要服务于新能源场站的出力平滑与并网消纳,例如西藏华电拉萨北龙滩邦村200MW光伏+40MWh储能项目,通过储能配套实现了高海拔地区光伏电力的稳定输出;

用户侧占比13%(486.788MWh),聚焦工商业用户的用电成本优化与供电可靠性提升,如河南济源钢铁用户侧储能项目,总投资2亿元,是国内钢铁冶金行业规模最大的用户侧储能项目,预计将产生显著的经济与社会效益。

新能源配储、独立储能双轮驱动,共享储能潜力释放

从“10月新增并网/投运储能电站项目类型”来看,技术类型呈现多元化格局。

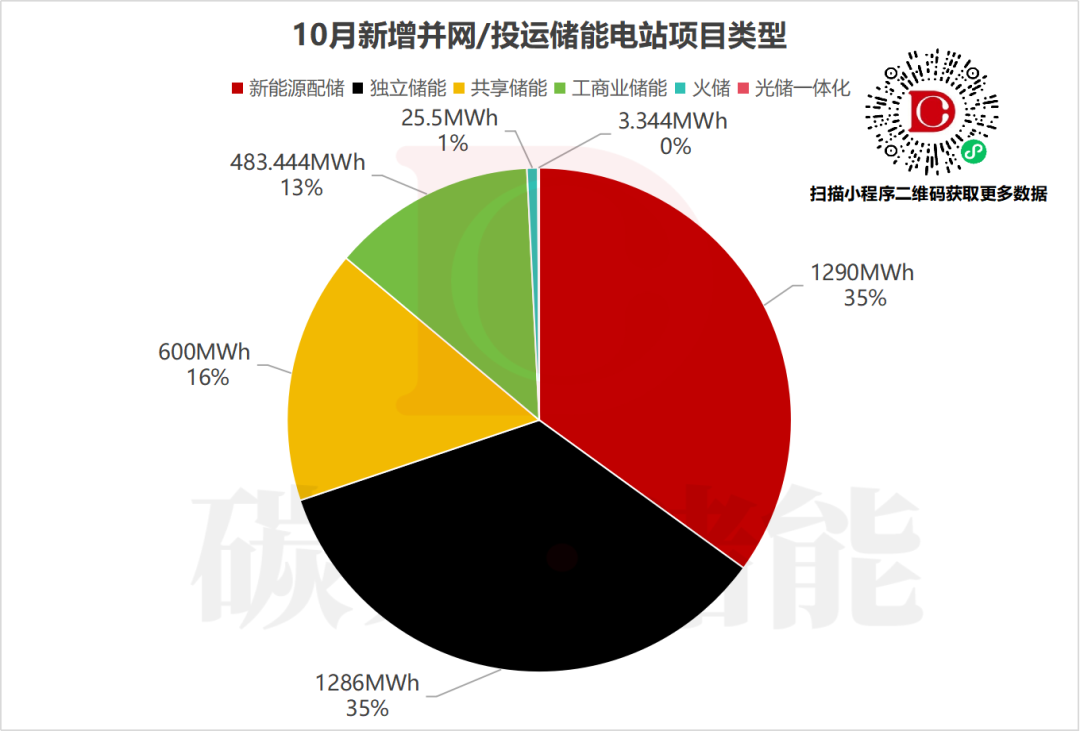

新能源配储以1290MWh、占比35%成为最大单一类型,与新能源装机的快速增长形成强关联,如新疆新能玛纳斯10万千瓦/40万千瓦时储能配套千万千瓦光伏基地项目,通过配储有效提升了光伏电力的可调节性;

独立储能以1286MWh、占比35%紧随其后,在电力市场交易、调峰辅助服务中价值凸显,如山东台儿庄200MW/400MWh电网侧储能项目,配备多类型先进储能设备,满足电网多种调节需求;

共享储能以600MWh、占比16%展现出“一储多能、共享收益”的模式优势,如云南佛山市禅城区集中式共享新型储能示范项目,投产后将为粤港澳大湾区“百万千瓦级”基荷基地提供全场景储能服务,提升电网调峰能力与稳定性。

5月峰值后平稳发展

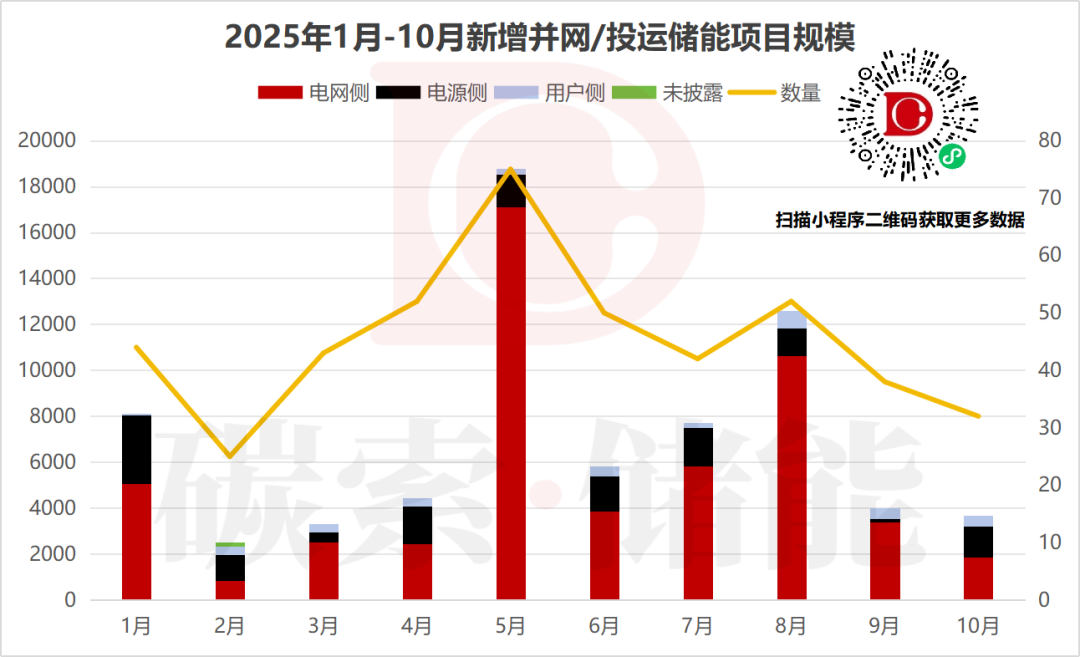

回顾“2025年1月-10月新增并网/投运储能项目规模”,全年走势呈现“冲高后平稳”的特征。

5月以超18000MWh的规模创下年度峰值,随后虽有所回落,但整体保持在较高水平。

10月在规模上虽不及峰值,但在场景结构、技术类型的均衡性上更具优势,体现出储能市场从“规模扩张”向“质量提升、结构优化”的转型。

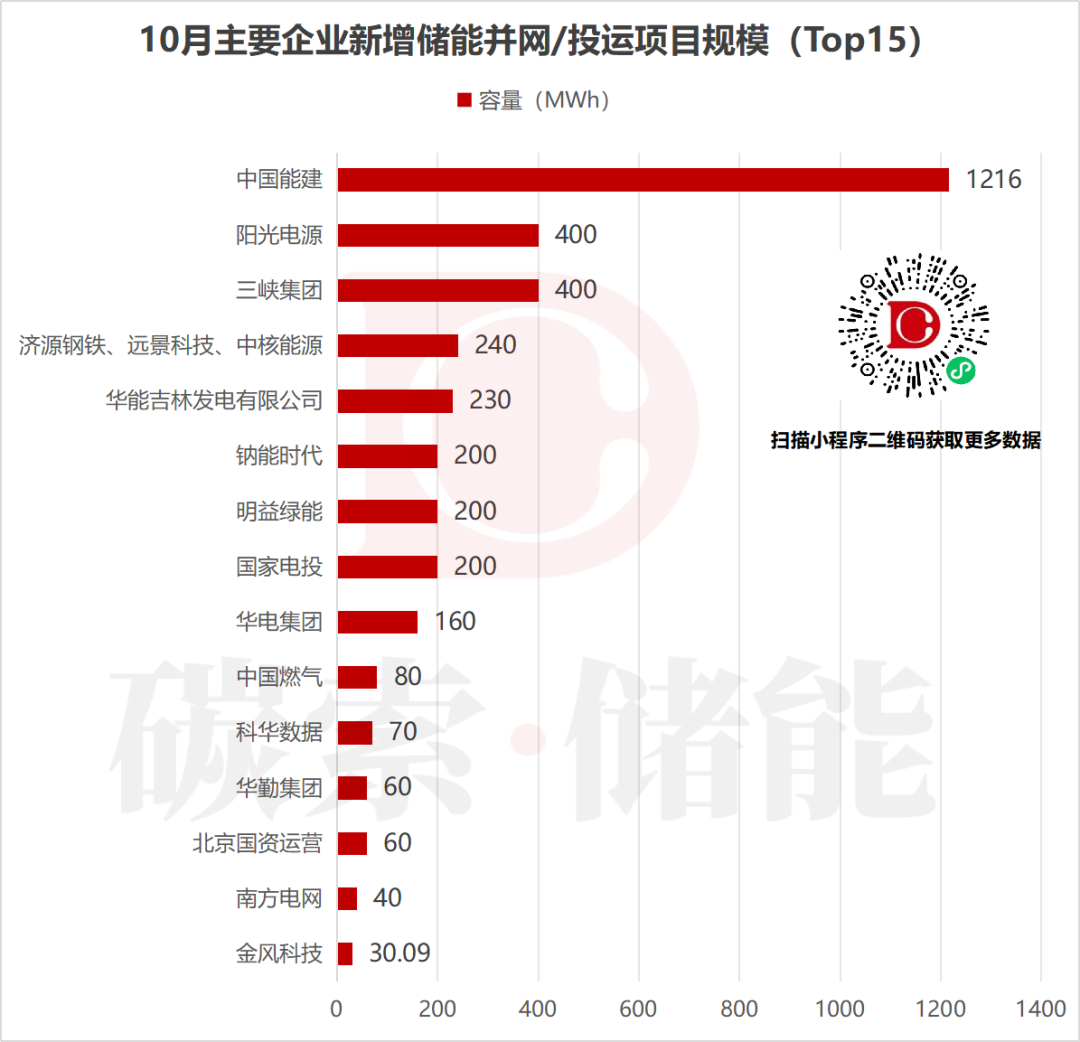

中国能建一骑绝尘,头部企业多点布局

“10月主要企业新增储能并网/投运项目规模(Top15)”显示,头部企业在储能赛道的布局愈发深入。

中国能建以1216MWh的规模登顶,阳光电源、三峡集团均以400MWh的规模并列第二。可以看出设备商与能源央企在储能赛道的深度参与。

此外,钠能时代、明益绿能、国家电投等企业也在细分领域(如钠电池储能、共享储能)实现突破,也可以反映出储能市场技术多元化。

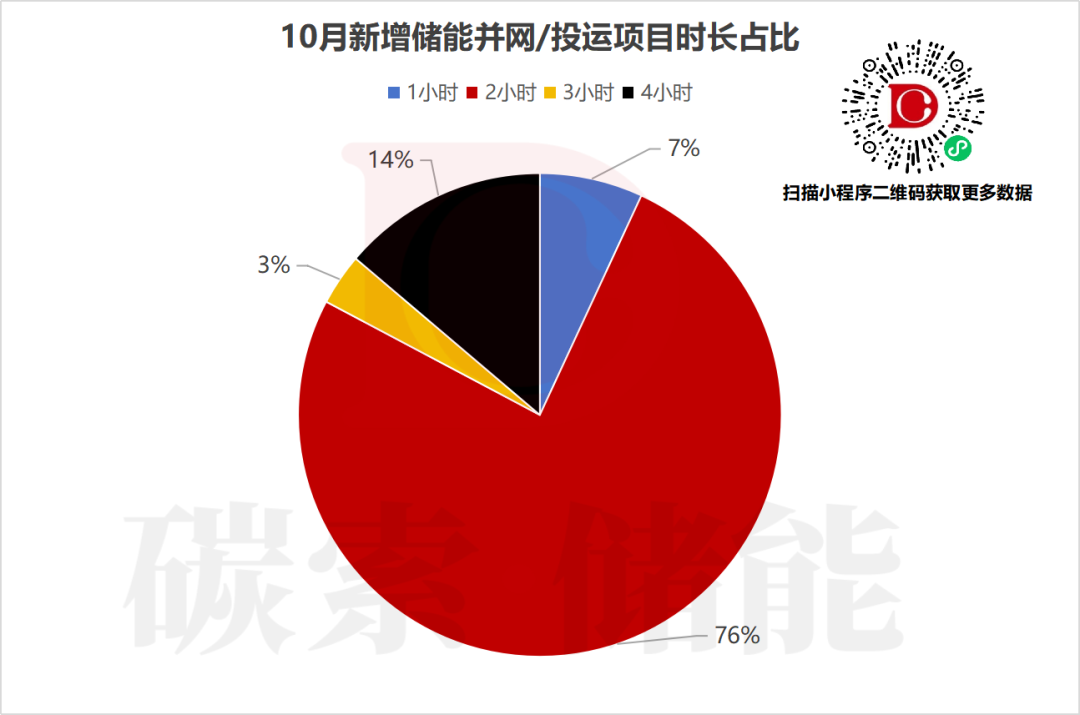

2小时储能成主流,适配多元场景

从“10月新增储能并网/投运项目时长占比”饼图可见,储能项目的时长配置呈现高度集中化特征。

2小时储能以76%的占比绝对主导,这一时长既适配电网调峰、新能源出力平滑的短期调节需求,也能满足用户侧工商业企业的峰谷套利场景,例如广东韶关曲江马坝电网侧独立储能电站、河南济源钢铁用户侧储能项目均采用2小时配置,实现了“多场景适配、高收益回报”;

4小时储能占比14%,主要服务于长时调峰、跨天储能等需求,典型项目如西藏华电拉萨北龙滩邦村光伏储能项目,通过4小时储能配置,有效解决了高海拔地区光伏电力的昼夜出力差问题;

1小时储能占比7%,聚焦瞬时功率调节(如频率响应);3小时储能占比3%,多用于特定工业场景或区域电网的中长期调峰,整体市场需求相对有限。

典型案例:(更多数据可点击图片链接获取)

碳索储能网 https://cn.solarbe.com/news/20251118/50012785.html