宁德时代又“跨界”了?

近日,注资36亿元,国能大渡河(丹巴)水电开发有限公司(以下简称“大渡河水电”)成立。宁德时代以6亿元现金投资持股10%。与国能大渡河、四川铁能两大国企联手,直指“风光水储”赛道。

这次的押注,不只是宁德时代作为民企巨头,与大国企的一次深度绑定,更是其依托储能,向能源领域的一场强势生态布局。

新能源规模猛增 “风光水储”是必选项吗?

今年以来,全球储能应用市场的迅速突破,离不开风光发电装机猛增背景下,对能源消纳与电网稳定的迫切需求。2025年前三季,全球储能系统出货量为286.35GWh,同比增长84.7%( 点击链接获取全年储能备案、并网数据)。

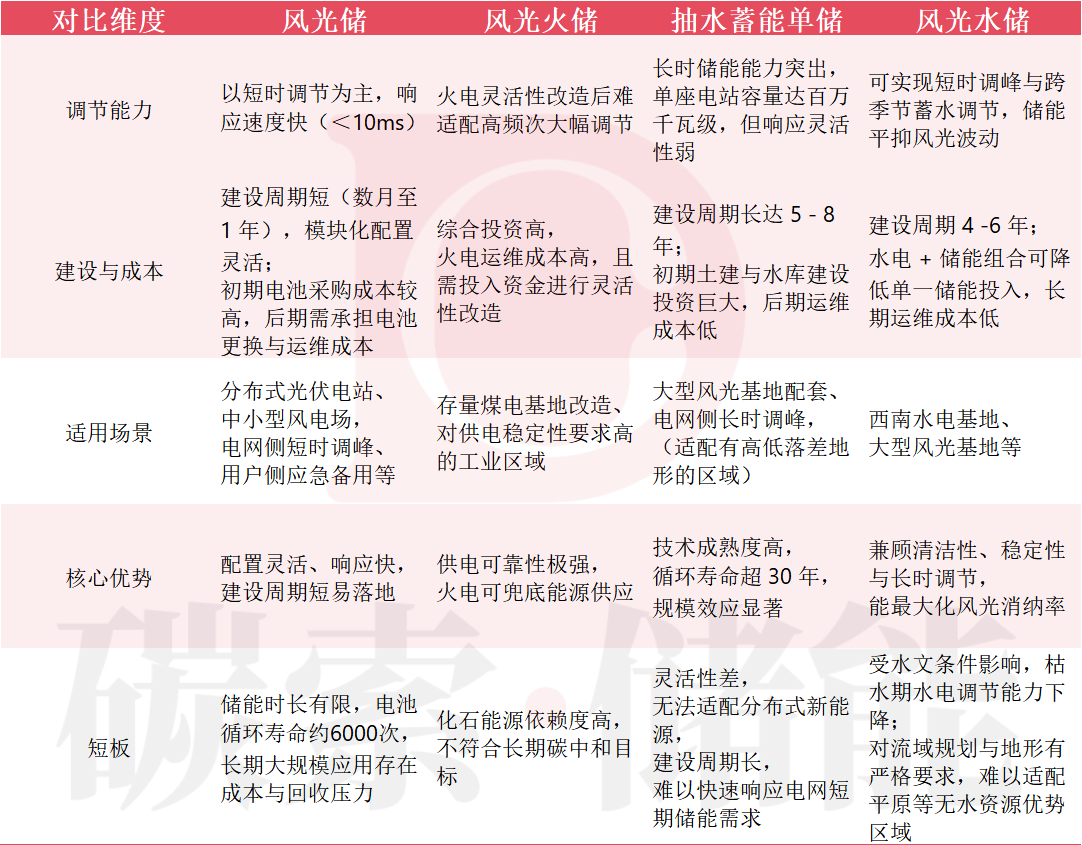

但锂电储能时长较短,难以覆盖电网跨昼夜、乃至跨季节的长时调节需求,而且在极端天气或用电高峰时段,单一储能调节能力越发不足。

所以,一方面,储能企业在研发上加大投入,突破储能时长。另一方面,“风光水储”协同也成了发展中的必选项之一。2025年10月,“十五五”规划中,首次明确提出“风光水核等多能并举”,促进清洁能源高质量发展。

“风光水储”不是能源在形式上的简单叠加,而是储能价值场景的延伸。

首先,四种能源优势互补。风光出力高峰时,水电减发腾出发电空间,多余电量转化为水能或电化学能存储。风光出力低谷时,水电快速提效发电,储能同步释放电量,实现清洁能源利用率最大化。

其次,在电网稳定性方面,抽水蓄能与电化学储能协同,形成“长时调节+短时响应”的立体支撑体系。水电负责跨时间甚至跨季节能量调节,电化学储能则提供毫秒级响应。

再次,经济上也能大幅减少储能的容量冗余:水电替代部分长时储能需求,使电化学储能可聚焦短时高价值场景,在一些项目中,“水风光储一体化”模式可降低储能投资成本40%。

宁德时代的押注 从“单一能源”到“能源生态”

宁德时代的这次押注,说白了,是在“单一能源的规模化扩张”与“多能源的协同优化”之间,坚定地选择了后者。

当前,风光配储虽然增长迅猛,但已经是一片红海——中标率普遍低于30%,项目利润率更是压缩至5%-8%。储能企业在其中挣扎,“求增长”之路充满挑战。

相比而言,水风光储优势非常明显。一方面,水风光储仅需5%-15%的储能装机比例,远低于风光配储的20%-50%,成本优势显著;另一方面,水电出力稳定性强,与储能的电网调节协同场景更清晰,项目收益确定性更高。

当然,涉及到风、光、水、储四类能源的调度与接入,其技术门槛也更高。而宁德时代又怎会打无准备之仗。技术层面,宁德时代的液冷储能柜,可直接满足水电调频的高精度需求,充放电倍率覆盖0.5C-2C,循环寿命超15000次,且支持与水电监控系统的无缝对接,实现“水电出力 - 储能充放”的智能联动。

其实,这已经不是宁德时代在水电项目的首次布局了。2025年9月,宁德时代签约西藏米林市政府,以当地丰富水电资源为核心,探索“水光风储”多能互补业务。而早在2021年,其与国家能源集团签署战略合作协议,明确了“风光水储”综合智慧能源领域的合作方向。

此次,宁德时代与国能大渡河等国企的合作,进一步锁定西北了巨大的清洁能源基地,可依托这些项目,在未来参与绿电交易等,形成“设备销售+电站运营+能源互补”的多重盈利模式,虽然储能电池单一场景下的销量可能下降,但综合来看,可进一步打开盈利空间,收益确定性远超储能业务本身。

储能产业之争 从来都是能源生态之争

在“双碳”目标推动下,国家对能源系统的要求已从“单一能源扩容”转向“多能协同优化”,能源行业的竞争逻辑也从“单点技术比拼”升级为“生态协同能力”,这一生态,不仅是储能电池产业的生态,更是全能源领域的生态。

国能大渡河水电开发公司在招标时,就公开招募民企入股,引入更多活力。在宁德时代这家民企巨头的参与之后,已有多家民企咨询丹巴项目等水电配储合作,市场活力被激发。

随着风光水储的技术研发突破与规模化应用,液冷储能、智能调度等核心技术的成本下降,预计未来,风光水储核心设备成本将持续下降,市场活力进一步释放。

目前,国家电投、华能集团等能源国企已启动多个水电配储试点项目,如华能澜沧江水电配储项目、国电投雅砻江“水光储”一体化项目等,行业热度持续攀升。

在“十五五”规划发布之后,有财经媒体测算,作为能源转型的重要途经,风光水储成协同将释放巨大潜力,未来3年国内投资规模将超2000亿元,带动储能设备需求超50GW。

那么,宁德时代此次6亿元押注也只是起点,如何在“风光水储”生态中持续输出技术与服务能力,巩固自身优势,将是其未来发展的关键。而对于整个储能行业来说,宁德时代的探索也为行业指明了方向——唯有拥抱多能协同,构建完整能源生态,才能在新一轮能源革命中抢占先机。

碳索储能网 https://cn.solarbe.com/news/20251203/50013857.html