独立储能正在飞速发展。据碳索储能网统计,2025年9月至10月,全国新型储能备案总规模267.38GWh,其中独立储能占比超过一半,达到151.1GWh,(点击查看每月详细备案数据)成为新型储能市场的绝对主力。

但是,在充放电价格倒挂、容量租赁价腰斩、非现货市场区域收益单一等多重困境下,这场规模狂飙,暗藏着“装机热、盈利冷”的“假性繁荣”。

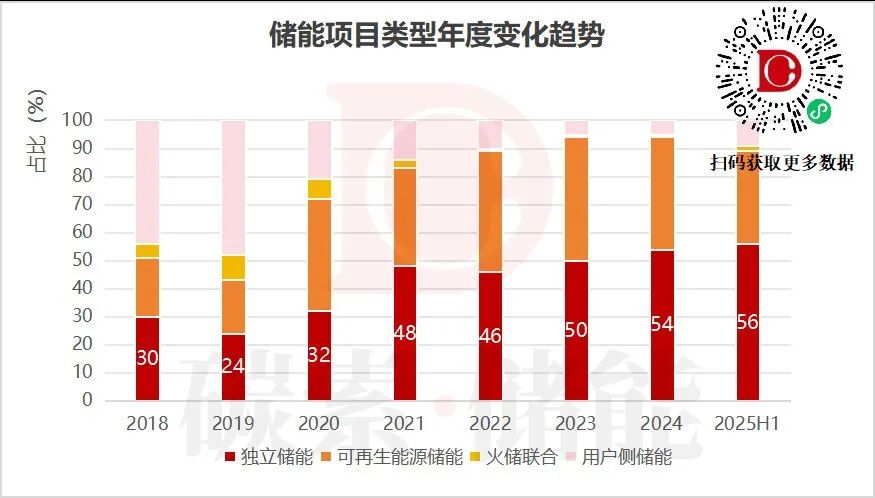

规模狂飙,独立储能的“大型化”浪潮

独立储能的扩张速度已远超行业预期。国家能源局数据显示,2025年上半年,全国新增独立储能项目备案规模已突破200GWh,创下历史同期新高。其中,单站大型化趋势尤为明显——10万千瓦及以上项目装机占比达62.3%,且新增大型电站几乎全部采用独立储能模式。

扫码或点击图片,获取更多备案数据

独立储能“大型化”的原因,来自成本与收益双重驱动。

从成本端看,大型电站能有效摊薄土地、设备、运维等固定成本,在设备采购中拥有更强议价权,显著降低单位电能量存储成本。

在收益端,单站容量越大,电能吞吐能力越强,对电网调峰、调频的支撑作用更突出,获取辅助服务与峰谷差套利收益的稳定性也更高。

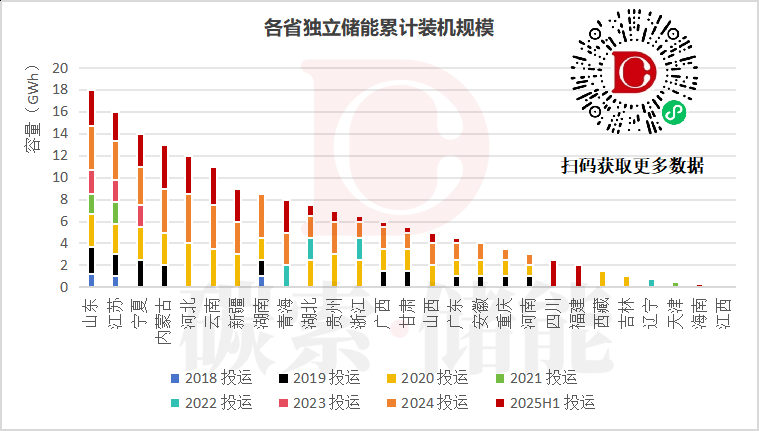

因此,在西北、华北、华东等新能源高占比或电力需求旺盛的区域,独立储能电站的建设比例更高,如甘肃、陕西、辽宁、山东、江苏等。截至2025年上半年,山东、江苏、宁夏独立储能装机规模最大,分别为15GWh、13GWh、12GWh。内蒙古更是形成集群优势,2025年已下发三批独立储能项目清单,规模超20GWh。

扫码或点击图片,获取更多备案数据

收益悬殊

自建设以来,已经涌现出一批独立储能标杆电站,赚足了行业的羡慕,也一度点燃了投资者的热情。

2025年,江苏射阳500MWh独立储能电站,在40天内收益4000万元。2024年底,四川宜宾阳春工业园80kWh储能电站,每日两充两放,投产一个多月净赚超百万元。

但是,这两个“超级收益”是建立在当地电价和政策红利基础上,基本不可复制。射阳电站在夏季用电顶峰服务基础上,叠加了峰谷差套利红利。顶峰服务只集中在7-9月,峰谷套利的红利更是随电价政策波动而不可控制。

更普遍的现实是,多数独立储能项目面临盈利难题,区域与企业间收益悬殊。下半年来,多地独立电站大规模出现“账面亏损”情况。如山东,自2024年7月推行“报量报价”模式以来,储能电站置身于现货市场的激烈竞价之中,缺乏智能交易系统的电站陷入“无充放电”“沦为摆设”的困境。

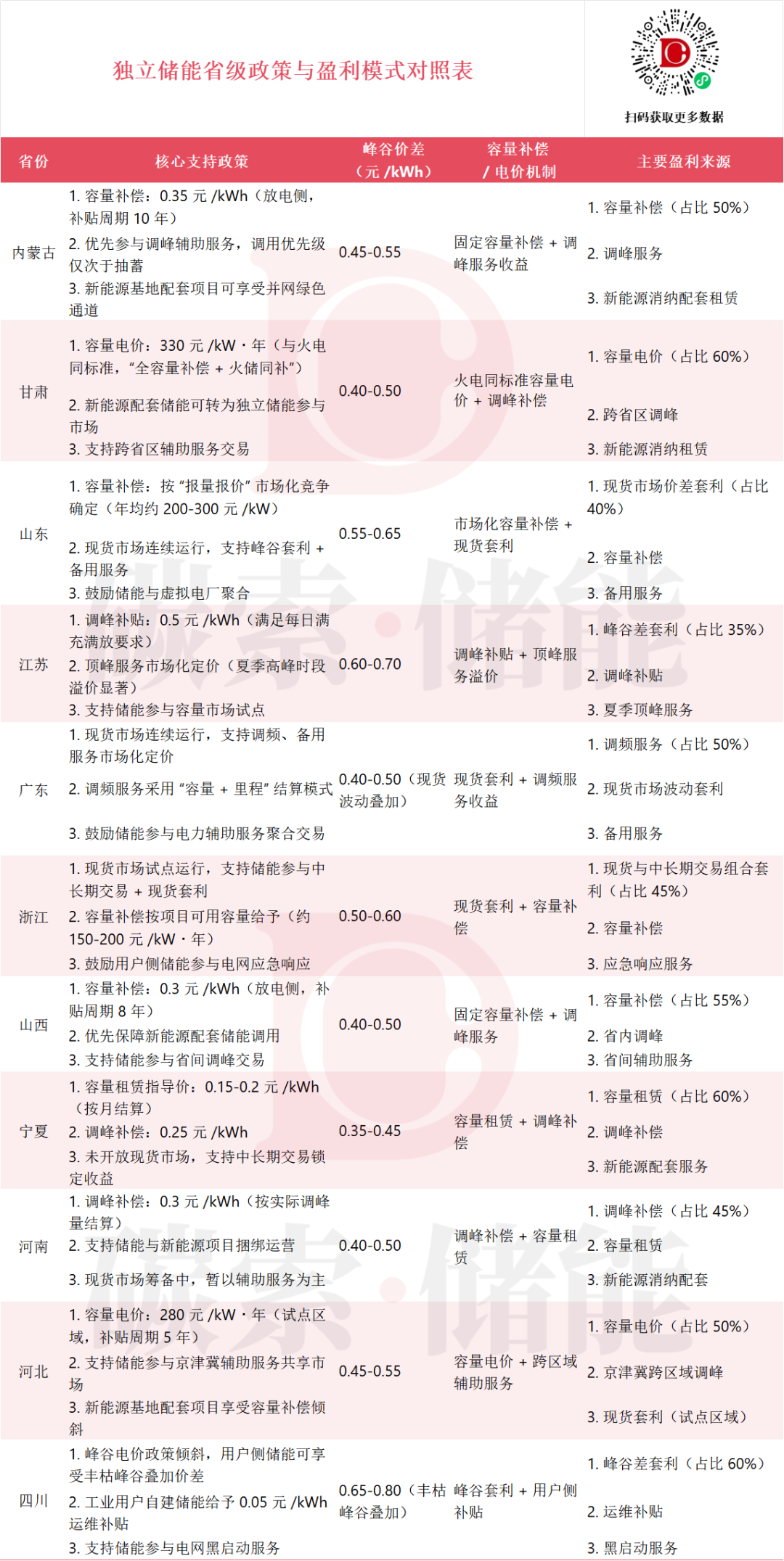

从地理分布来看,收益与所在区域紧密挂钩,广东现货电价波动小,储能电站收益只能高度依赖于调频服务;内蒙古、山西等地区则主要依靠容量补偿;在尚未开放现货市场的河南、宁夏等地区,主要收益来自容量租赁和调峰补偿,稳定性非常低。

扫码或点击图片,获取更多备案数据

先天不足的市场机制

悬而未决的政策砝码

独立储能的盈利困境,核心症结在于市场机制的“先天不足”与对政策的过度依赖。其理想的盈利模式,建立在容量市场、电量市场和辅助服务市场协同支撑上,但是,当前市场规则并未提供充分的价值实现渠道。

一方面,市场定位模糊,在一些地区,独立储能项目的“独立主体”地位尚未完全确立,在调度中仍受抽蓄优先权挤压,灵活性价值难以释放。另一方面,交易品种不全,多数地区仅开放调峰、调频等基础辅助服务,备用、快速响应等增值服务的市场化定价尚未形成。而行业最关心的容量电价机制,作为独立储能项目的固定成本补偿保障,只在部分地区铺开。同时,峰谷价差不足更是普遍性难题,当前多数省份峰谷价差低于0.5元/kWh,远未达到0.7元/kWh的盈利临界点。

政策的不稳定性则放大了盈利风险。“政策越诱人,风险越大” 浙江省电价调整后,曾经依赖峰谷套利的项目大幅缩水,对于前期投入巨大的储能电站来讲,无异于灾难性打击。

2025年之前,“强制配储”政策催生了大量项目投资。但随着相关政策调整,新能源侧配储需求锐减,容量租赁价格腰斩,不少依赖政策红利的项目陷入被动。从某种角度来讲,最近独立储能的“狂飙”,可能是由于之前政策和市场红利产生的“惯性”,有些在年初已经备案的项目,不得不推进、动工。

独立储能重构生存法则

一是装机时长从“短时套利”到“长时保供”。长时储能不仅能捕捉更多时段的电价差,更能在电力紧缺时段持续出力,从而获取容量电价补偿。据碳索储能网统计,2025年上半年,已并网的独立储能项目中,有75%为2h配置。不过,值得关注的是,从2024年开始,新增4h及以上的独立储能项目占比持续增加。2025年上半年,新增4h长时储能项目占比30%。

在西北、华北等新能源富集区域,6—8小时时长的项目开始增多,这类项目可更好匹配风电、光伏的出力特性,在新能源大发时段储存电能,在负荷高峰时段持续释放,实现“源网荷储”协同优化,进而获得更高的辅助服务收益。

二是选址策略从“盲目布局”到“精准卡位”。头部企业已放弃此前“遍地开花”的布局模式,转向“政策+资源+市场”三维度的精准选址。优选区域最好能满足三大条件:网架结构完善,确保电网接入顺畅且调用优先级高;新能源消纳压力大,调峰需求旺盛;政策成熟度高,具备明确的容量补偿与市场交易规则。

三是运营模式从“单一发电”到“综合服务”。独立储能正从单纯的“充放电套利工具”转型为“综合能源服务商”,盈利模式向“现货交易+辅助服务+容量电价+增值服务”的多元化方向演进。

所以,技术赋能成为运营核心竞争力。一个100MWh的储能电站,背后是30万个314Ah的电芯。具备电芯一致性控制、BMS边缘控制、安全预警等技术的项目,能承受更高倍率充放电,在调频等功率型服务中获得溢价;而搭载智能交易系统的项目,可实时响应市场价格波动,优化充放电策略,在“报量报价”市场中占据优势。此外,与虚拟电厂深度融合成为新趋势,通过聚合分布式储能资源参与电网调度,获取额外的负荷聚合服务收益。

独立储能的“假性繁荣”,本质是政策退坡与市场接棒过渡期的必然阵痛,但绝不是行业价值的根本性消亡。随着政策的逐步完善,独立储能将回归能源调节的核心价值。

碳索储能网 https://cn.solarbe.com/news/20251126/50013505.html