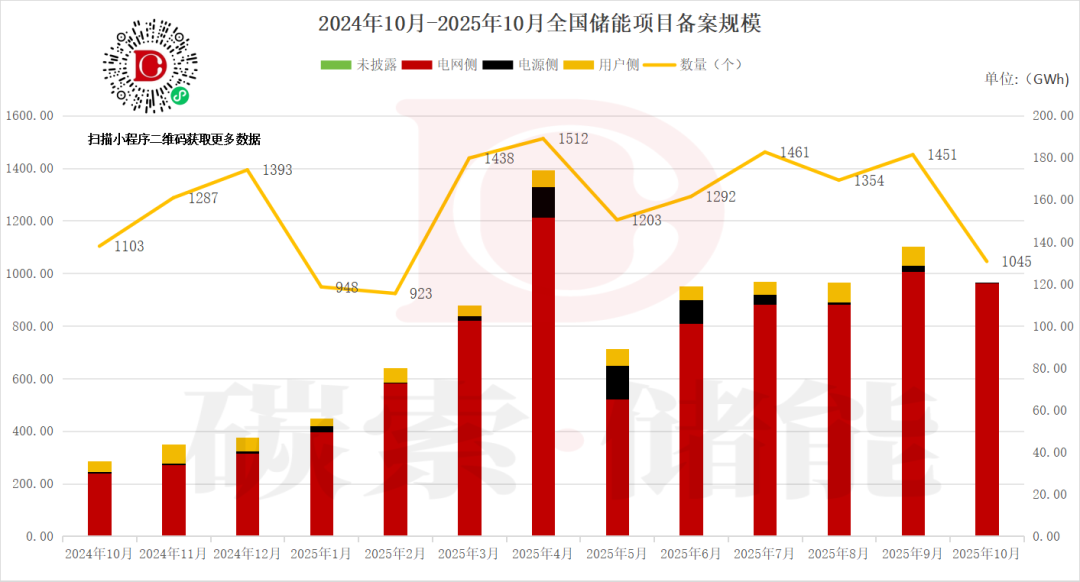

据碳索储能网整理,10月全国新型储能项目备案数量1045个,同比下降 5.26%;总规模超128.9GWh,同比激增 223.94%。

根据已公布数据,项目对应总投资593.61亿元。

从全国各省储能备案项目规模来看,山东在规模容量表现突出,以9.784GW/22.381GWh的规模位居各省之首。河南、甘肃、广西等省份的规模容量也在较高水平,对应规模分别为:5.412GW/11.702GWh、3.263GW/11.432GWh、5.500GW/10.444GWh。

在项目数量(计数)方面,广东和江苏表现亮眼,项目数量分别为198个和163个,河北、浙江等省份的项目数量也处于全国前列。

具体到各省的储能类型:独立储能在山东(7200MWh)、甘肃(8000MWh)、内蒙古(7720.666MWh)等省份规模。工商储建设主要集中在江苏(4245.126MWh)、山东(1828.688MWh)、浙江(424.9733MWh)等省。值得关注的是,海南省、河南省新增独立储能备案数位列全国第五、六,分别为4200MWh和4000MWh。

从单个项目的规模看,河南驻马店源网荷储项目以1.8GW/3.6GWh的装机规模登顶 “单项目规模 TOP1”,山东聊城伟诚能源项目(1.5GW/3GWh)、宁夏锦鹏绿能共享储能电站(1GW/2GWh)等大项目也展现出北方省份在规模化储能布局上的优势(详见下表)。

点击图片进入小程序,获取10月储能备案完整版名单

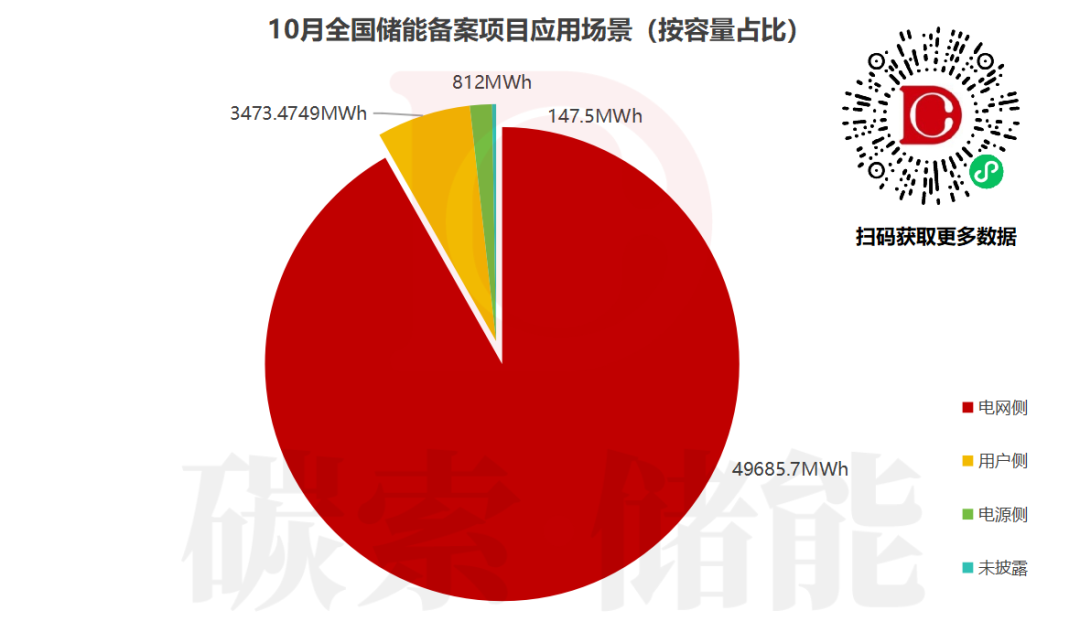

从应用场景分类规模分析,10月(有明确信息)的备案项目中,电网侧占据绝对主导地位,对应规模49.686GW/120.342GWh,成为新型储能最主要的应用场景。

用户侧的项目数量(计数)最多,共687个,对应规模3.473GW/7.7590GWh,虽在功率和容量上远不及电网侧,但在项目数量上展现出旺盛的市场活力。

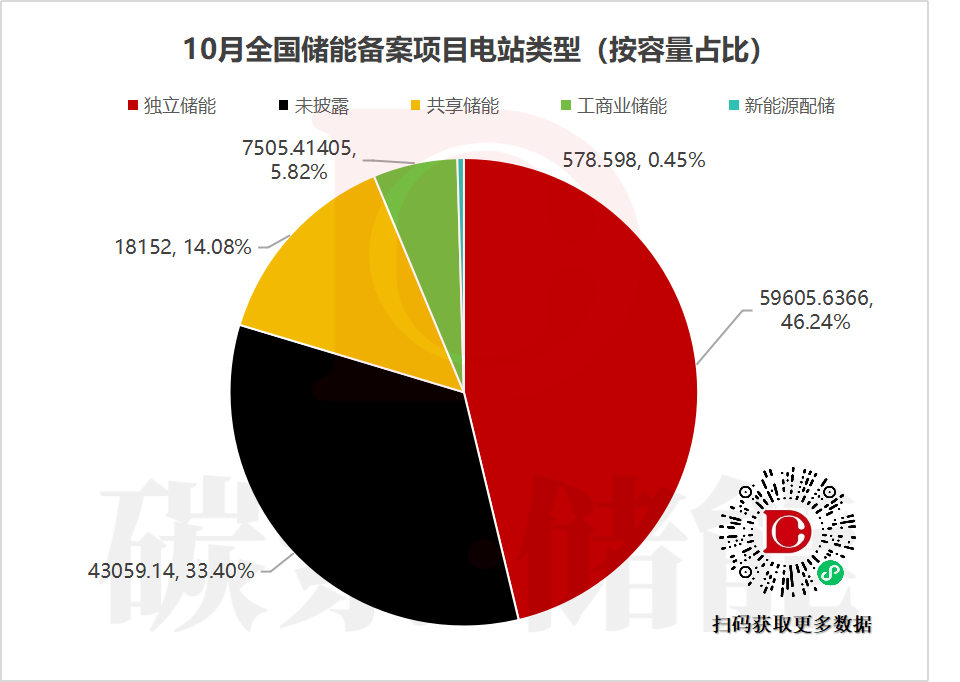

在电站类型方面,10月的新增储能备案项目中有135个独立储能项目,对应规模超23.359GW/59.606GWh。另外,10月(信息明确)的新增储能备案项目中有559个工商业储能项目,成为项目数量最多的电站类型,对应规模超3.337GW/7.505GWh。

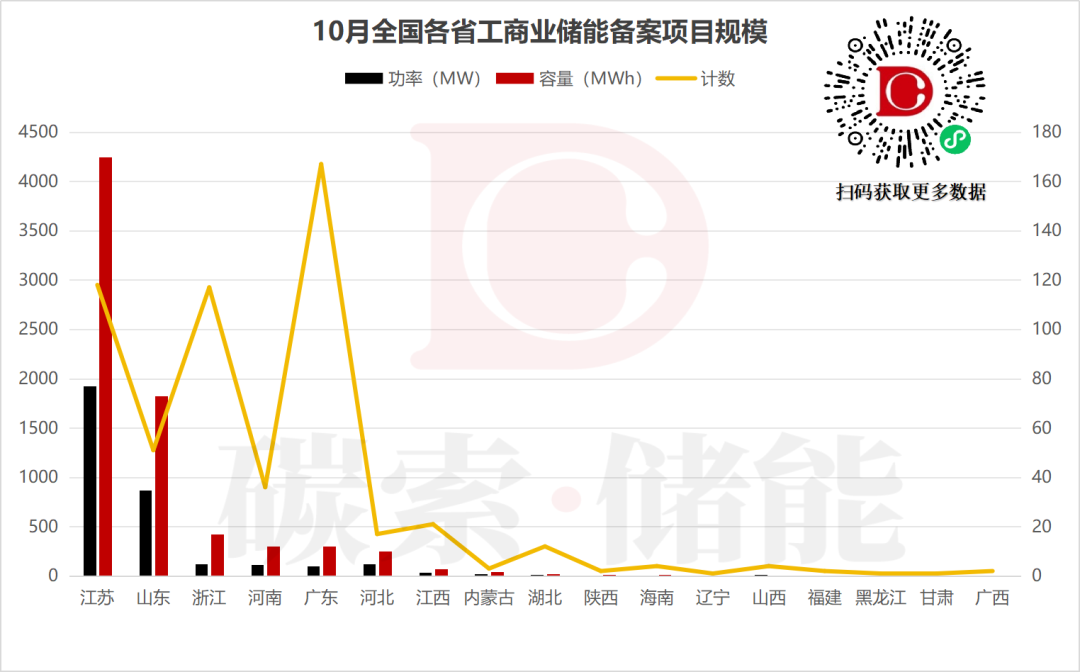

工商业储能:江苏规模领跑,价格与规模结构凸显市场特征

从全国各省工商业储能备案项目规模来看,江苏在规模容量上一骑绝尘,对应规模1.925GW/4.245GWh,成为10月工商业储能备案的规模“标杆”。山东在容量和功率上也表现突出,对应规模0.871GW/1.829GWh;项目数量(计数)方面,广东以超160个的数量位居首位,江苏和浙江的项目数量接近120个,展现出旺盛的市场活力。

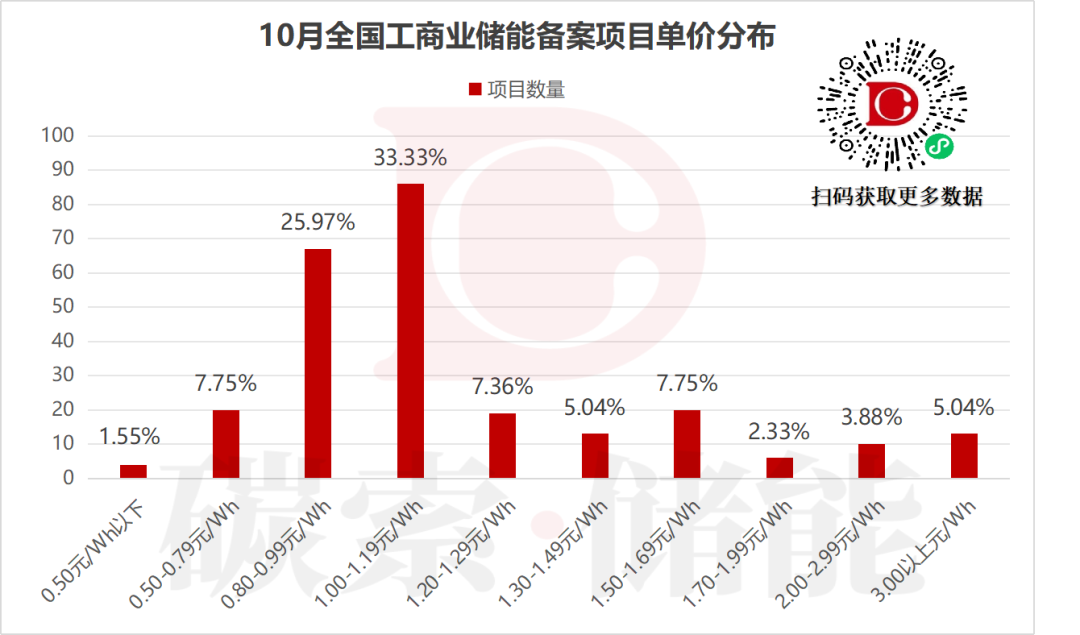

在单价分布上,1.00-1.19元/Wh区间的项目数量占比最高,达33.33%;0.80-0.99元/Wh区间占比25.97%,两者合计占据超半数市场,反映出当前工商业储能项目单价集中在中低区间,成本控制成为市场关注的重点。0.50元/Wh以下的低价项目占比仅1.55%,而3.00元/Wh以上的高价项目占比5.04%,显示出市场在价格维度上的差异化分布。

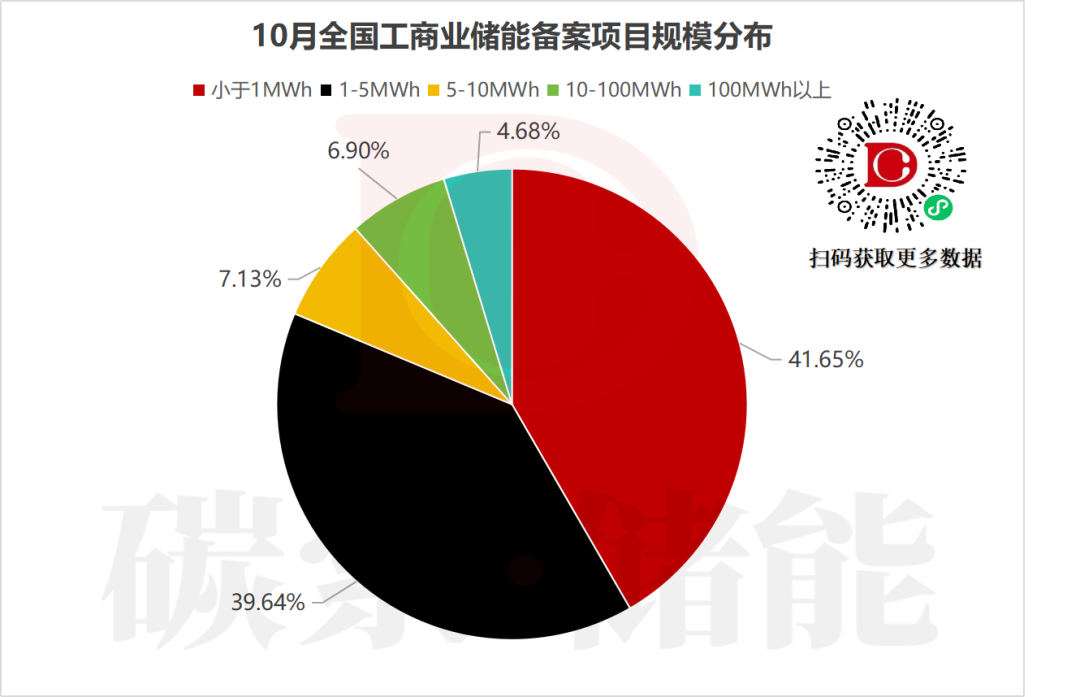

1MWh的项目占比41.65%,1-5MWh的项目占比39.64%,两者合计超80%,说明小型工商业储能项目是市场的主流。5-10MWh、10-100MWh、100MWh以上的项目占比分别为7.13%、6.90%和4.68%,大型项目占比相对较低,市场规模结构呈现“以小为主、多元并存”的特点。

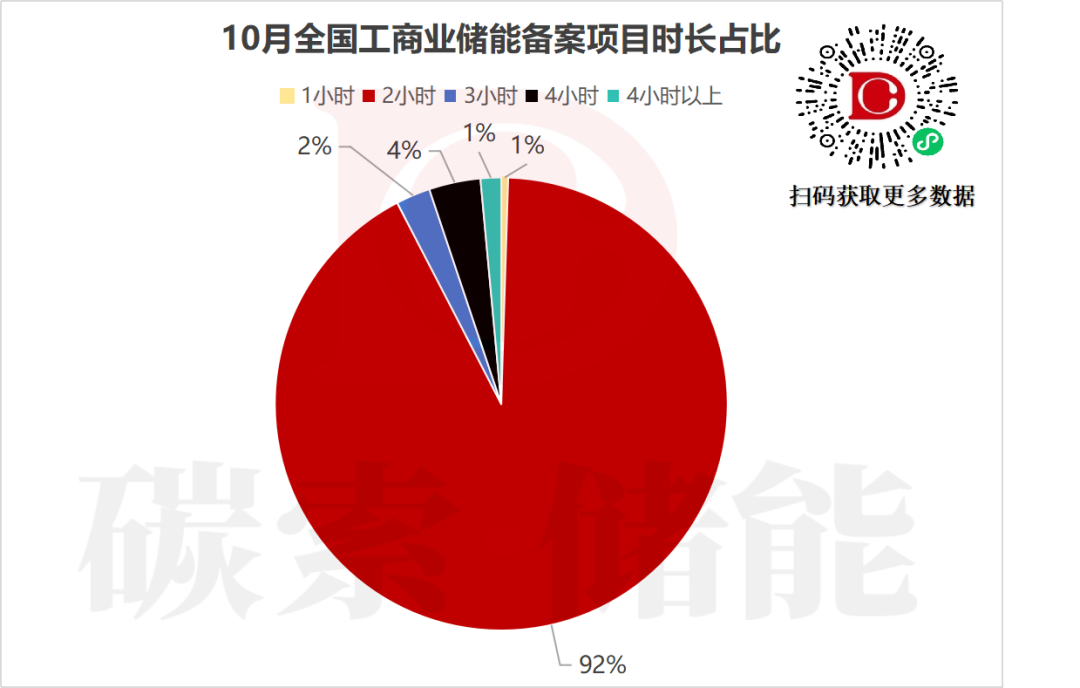

时长占比方面,2小时的项目占比高达92%,成为工商业储能项目的主流时长选择,反映出工商业储能在时长配置上更倾向于满足中短期的用电需求,以适配工商业用户的用电特性和调峰需求。

碳索储能网 https://cn.solarbe.com/news/20251111/50012241.html