11月3日,果下科技股份有限公司第二次向港交所提交上市申请书,这距离其首次递交招股书失效仅过去不到一周时间。

公开信息显示,果下科技成立于2019年1月,是一家基于人工智能驱动的可再生能源解决方案提供商,向客户及终端用户提供储能系统解决方案,其产品及方案覆盖大型电源侧、大电网侧、工商业及住宅等多种应用场景。

2025年10月28日晚,中国证监会国际合作司发布了《关于果下科技股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》。标志着果下科技正式完成赴港上市备案,成为第208家完成该备案的拟赴港上市企业。

《通知书》显示,果下科技拟发行不超过181,294,050股境外上市普通股登陆香港联交所,同时13名股东合计3.50亿股境内未上市股份将转为境外上市股份并流通。

这家以“AI+储能”作为差异化竞争的企业实力究竟如何呢?

盈利承压

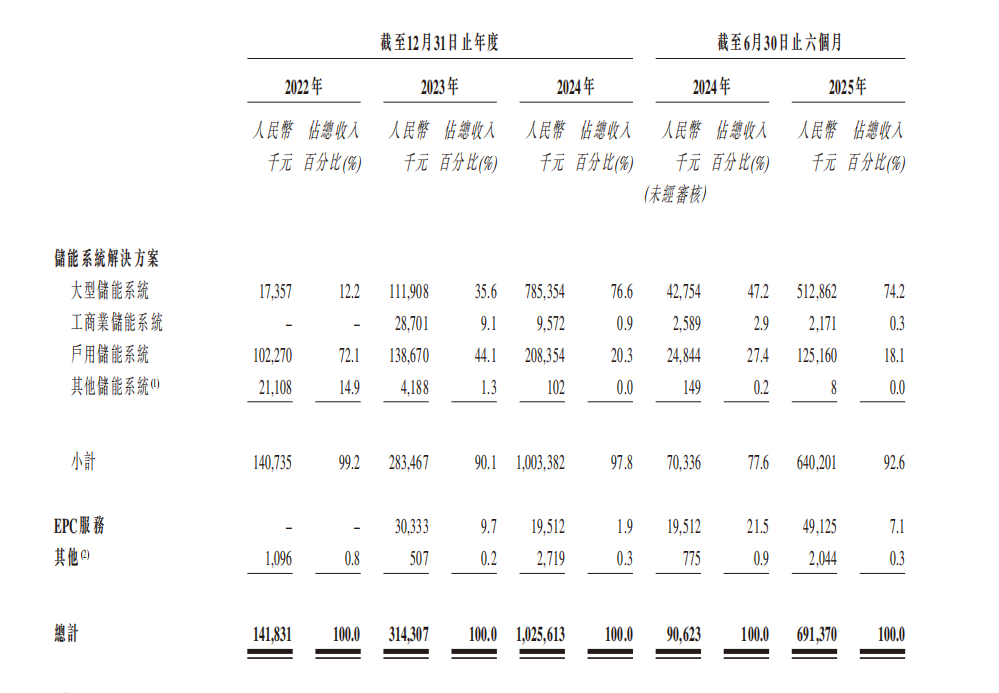

果下科技的业务主要由智能储能系统解决方案、EPC服务和其他业务构成。其中,智能储能系统解决方案近三年营收占比均在90%以上。

储能营收方面,2022年、2023年以及2024年、2025年上半年,果下科技智能储能系统解决方案业务实现营收分别约1.41亿元、2.83亿元、10.03亿元,6.40亿元。占到同期公司总收入的99.2%、90.1%、97.8%、92.6%。

碳索储能注意到,尽管收入翻倍增长,但盈利能力却持续承压。资料显示,果下科技毛利率从2023年26.7%的高点下滑至2025年上半年的12.5%,近乎腰斩。

这主要是上游原材料价格下降以及行业竞争激烈所致。2023年至2025年,储能电芯价格降幅已超50%,锂电储能系统中标均价从2024年的0.574元/Wh降至2025年上半年的0.485元/Wh,部分企业电芯报价已跌破盈亏平衡线。

另外,果下科技的现金流状况也较为严峻。2025年上半年,公司经营活动产生的现金流量净额为-2.05亿元,较2024年同期的-5188.4万元进一步恶化。

尽管面临毛利率压力,果下科技仍保持了净利润的持续增长。2022年至2024年,公司净利润从2427.7万元增长至4911.9万元,2024年同比增长74.5%。2025年上半年实现净利润557.5万元。

眼下,储能市场正值洗牌的关键期,果下科技谋求上市,背后又有哪些考量呢?

锚定“AI + 储能”,加速储能全球化布局

招股书显示,此次港股IPO,果下科技募资将用于提升研发能力、人工智能研发能力、国内业务的研发力度;用作营运资金及其他一般公司用途。

据了解,果下科技始终将“AI+储能”作为差异化竞争的核心策略,是业内较早实现储能系统解决方案及/或产品的互联网云端整合及开发数字化能源管理全景互联网云平台的参与者之一。

果下科技称,旗下Safe ESS、汉初ESS等智能系统以AI优化算法为核心,能够实现实时能量优化调度、预测性维护和决策分析。这些系统通过实时采集能流数据、预测未来需求,在成本和效率上为客户提供定制化的储能策略。

根据灼识咨询报告数据,按2024年全球多用途储能系统新装机容量计,果下科技是国内第八大储能系统提供商;按2024年全球户用储能系统出货容量计,果下科技是国内第十大户用储能系统提供商。

截至2022年、2023年、2024年12月31日,果下科技储能系统产品的年产能分别为72.8MWh、349.7MWh、2,363.9MWh。最大收入贡献由2022年占总收入72.1%的欧洲市场户用储能系统产品及解决方案,转变为2024年占总收入76.6%的中国大型储能系统产品及解决方案。

在国际化战略方面,果下科技表示,此次募资计划将部分用于促进海外业务的研发工作、扩大储能系统产品的产能;用于建设海外运营及服务网络,以支持国际化增长策略。公司预计将于2025年开始推广,重点是欧洲和非洲。计划在2026年至2027年期间分阶段在欧洲及非洲建立10个海外运营及服务中心。

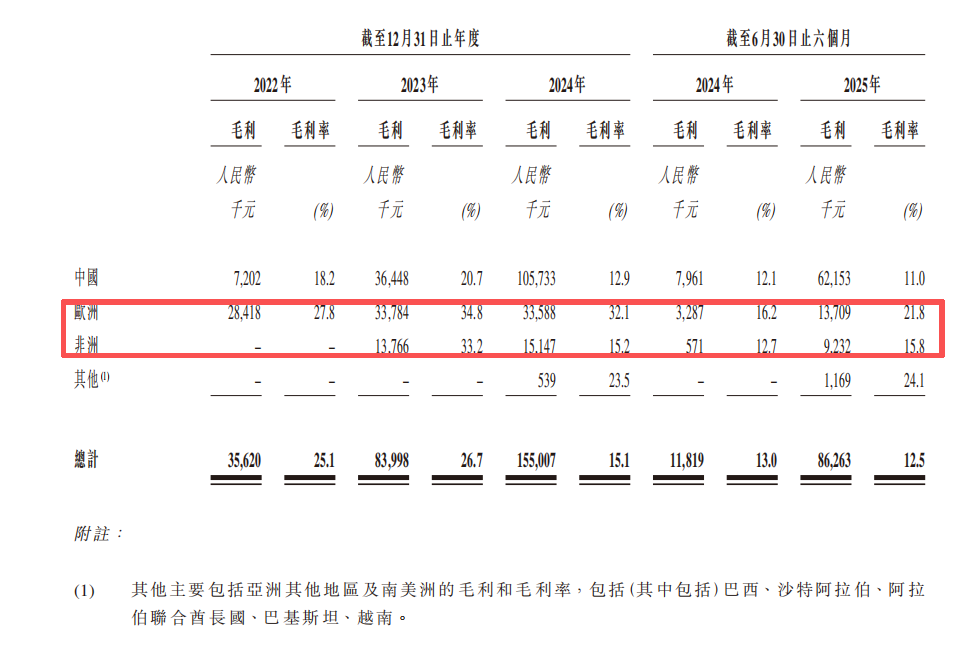

值得注意的是,果下科技在海外市场的毛利普遍高于国内市场。这种利润率差异为企业提供了足够的扩张动力。海外市场的更高盈利潜力,或将成为改善公司整体盈利能力的关键。

在储能这个强者恒强的行业,果下科技能否凭借“AI+储能”的双翼,在储能市场脱颖而出,还有待时间检验。

碳索储能网 https://cn.solarbe.com/news/20251107/50012043.html