10月21日,素有“代工之王”美誉的富士康在郑州盛大发布储能品牌“富储科能”,这一动作标志着其储能业务正式开启规模化量产的新征程。

据悉,富士康位于郑州航空港的储能基地将于今年年底正式投入量产,规划年产能达3GWh,配备2万平方米的现代化厂房以及先进的Pack自动化产线。凭借40余年在精密制造领域的深厚积淀,富士康雄心勃勃地提出打造“全球首个储能灯塔工厂”的目标,并放出豪言要在5年内跻身全球储能行业Top阵营。

然而,“全球首个储能灯塔工厂”的名号已被宁德时代收入囊中,且此次富士康推出的储能新品在技术架构与参数上并未展现出突破性的创新亮点。

当天,富储科能还与苏州中鑫新能源、港华能源、中豫格林、中开新能源(深圳)、苏州金融租赁等企业签署了战略合作协议,旨在共同构建储能产业的“朋友圈”,实现资源共享、优势互补。

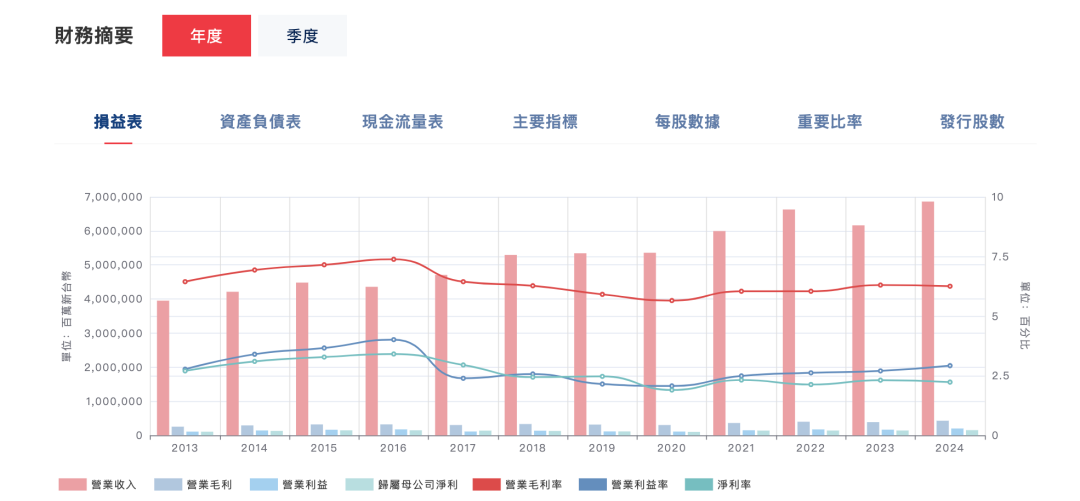

作为市占率超过40%的代工巨头,富士康控股母公司鸿海精密在2024年取得了亮眼的成绩,实现营收6.86万亿新台币,折合人民币约1.59万亿元,同比增长11.37%。2025年前三季度,公司营收也达到了约1.29万亿元。

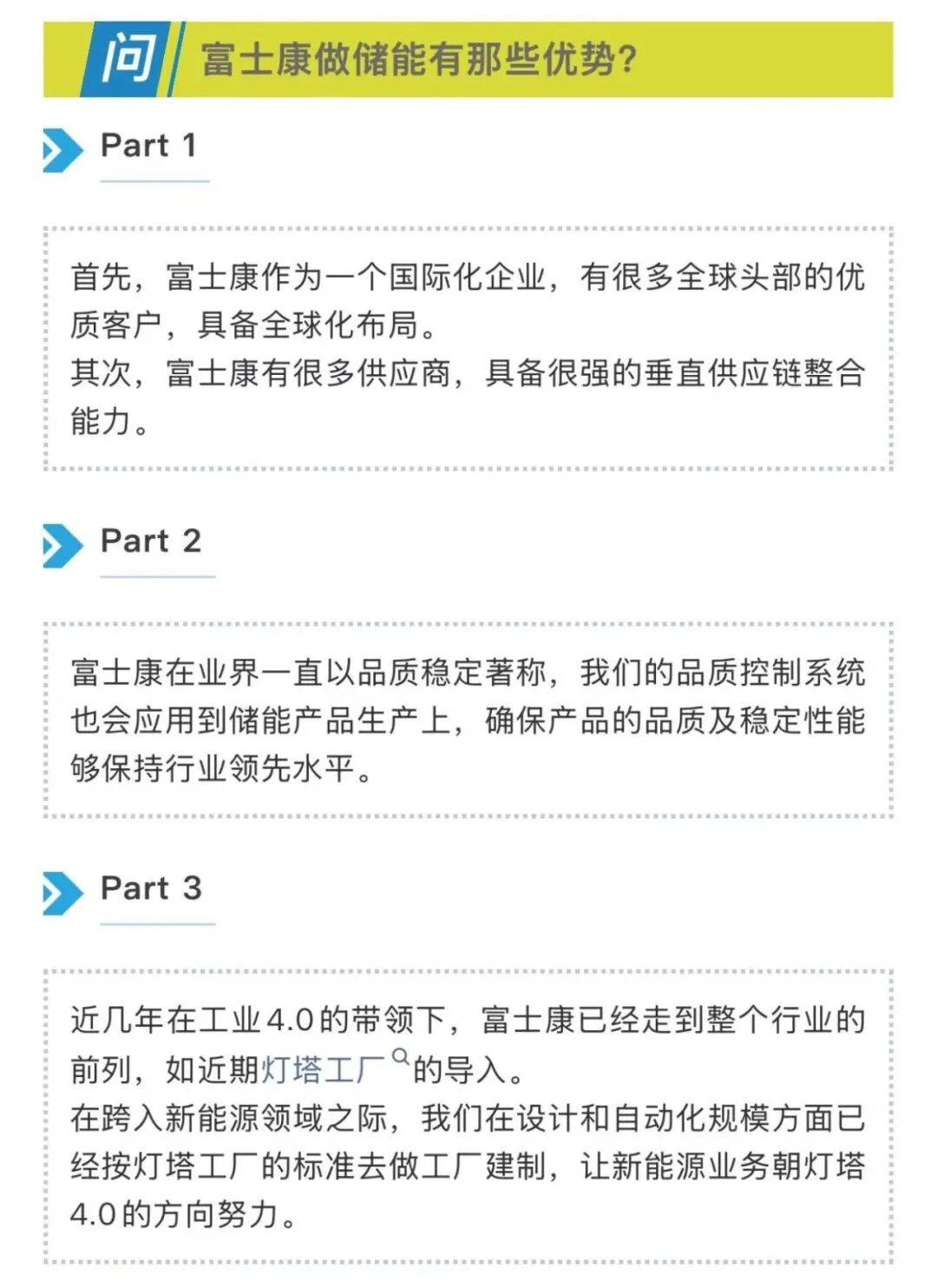

富士康方面坦言,其涉足储能领域的显著优势在于母公司能够从全球化布局、客户资源、供应链管理、品控以及智能制造等多个维度为其储能业务提供全面赋能。

这意味着,储能行业迎来了一位极具成本管控能力的超级玩家,人们不禁猜测,储能行业是否会因富士康的加入而掀起新一轮更为激烈的内卷浪潮?

01

大打“安全牌”,产品矩阵初现

发布会上,富士康一次性推出了六款储能产品,全面覆盖工商业储能与大型储能的核心应用场景。其中,已落地产品涵盖工商储系列(261kWh/522kWh)、4.32MWh组串式储能系统。同时,富士康还预告将于明年推出基于587电芯的488kWh储能产品、6.25MWh储能集装箱,以及备受瞩目的“能量巨兽”9.37MWh储能集装箱。

“能量巨兽”无疑成为了此次发布会的焦点。该产品采用了富士康专利的C2R巧叠技术,在标准20尺集装箱内实现了9.37MWh的容量,相较于行业平均水平提升了87%,显著提高了单位面积的能效,计划于2026年实现量产。

不过,这款产品在单位容量相比主流5MWh储能柜几乎翻倍的同时,也引发了人们对其安全风险的担忧。

“安全”正是此次发布会的核心主题。富士康新能源电池郑州有限公司产品开发总监王章宝强调:“储能行业并非成本竞赛,而是安全长跑。没有安全这个‘1’,再多的‘0’也毫无意义。”

为应对行业频发的安全事故,富士康提出了“系统安全”理念,从电芯到系统构建了全链路的五重防护体系:

·电芯间采用2mm厚气凝胶隔热层,性能优于行业平均两倍;

·Pack级配备全氟己酮灭火系统;

·电池簇采用物理隔离设计;

·自研的BMS具备38项安全诊断算法,实现早期预警;

·系统级独立隔热柜 + 24小时智能监控。

富士康透露,其储能产品需通过41项严格测试,远超国标要求,并挑战在寿命末期进行三次测试不发生热扩散。在制造端,依托OCT焊接在线检测技术,确保激光焊接一次良率达到100%;通过26068项出厂检测,实现安全覆盖100%,以消费电子级的严格标准保障储能产品的一致性。

为增强客户信心,富士康还免费提供高达3500万元的产品责任险,避免“孤儿电站”风险;并推出EMC、融资租赁(利率3%–5%)及业主自投三种合作模式,降低客户的初始投资门槛,推动行业从“卖设备”向“卖服务”转型,使投资回收期缩短至4年左右。

尤为关键的是,富士康已率先将储能产品部署于自身全球200多家工厂园区,实现了年均千万元级的电费节省,形成了“自用+示范”的双轮驱动模式。

02

代工帝国的战略突围:转型迫在眉睫

富士康为何要大张旗鼓地跨界储能领域?这或许是其母公司鸿海精密在面临“代工依赖”困境时,为寻找第二增长曲线而发起的一场系统性转型战略。

作为“苹果代工王”,富士康曾凭借“赤字接单、黑字出货”的极致成本控制和垂直整合能力,在iPhone时代构建起了坚固的护城河。

然而,“代工”模式在让富士康步入巅峰的同时,也埋下了诸多隐患。该公司长期处于价值链的底端,毛利率常年低于5%,与苹果近40%的毛利率相比,差距悬殊。随着苹果推进供应链多元化战略,引入和硕、纬创等竞争者,富士康的议价能力持续受到挤压。

而苹果这棵“大树”自身也正面临着严峻的挑战。近年来,iPhone在外观设计与核心功能上缺乏颠覆性的创新,在中国本土品牌的激烈围剿下,其在中国市场的份额已连续四年下滑,从曾经的榜首跌至第五。

2019年,63岁的刘扬伟接替郭台铭执掌鸿海后,果断启动了“3+3”转型战略,即聚焦人工智能、半导体、新世代通信三大核心技术,赋能电动车、数字健康、机器人三大未来产业,力求打破对代工业务的路径依赖。

这一转型战略已初见成效。鸿海2025年第三季度财报显示,AI服务器业务收入占比达到41%,首次超越消费电子业务,成为公司新的增长引擎。作为英伟达最大的服务器代工厂,鸿海深度受益于全球AI算力基建的蓬勃发展浪潮。

在鸿海的新战略图谱中,储能被定位为关键的增长极。储能业务具有标准化、规模化的属性,与富士康在精密制造、供应链管理及成本控制方面的核心优势高度契合,能够快速实现产品的量产与落地。

近年来,富士康的储能布局明显提速。

早在2017年,鸿海便通过投资宁德时代,前瞻性地布局固态电池技术;2023年,富士康新事业发展集团在郑州成立,并计划投资10亿元建设新事业总部基地,聚焦电动车与储能等新兴领域;同年,入股储能系统集成龙头企业上海采日能源;2024年3月,联合旭智资本设立70亿规模的绿能基金,布局风光储等绿电产业,预估可取得60亿kWh绿电权益;2024年10月,投资6亿元成立富士康新能源电池(郑州)有限公司,今年年底首批产线即将投产,实现了“一年内从投资到量产”的快速推进;2025年6月,富士康2.15MW/4.32MWh工商业储能系统在武汉正式量产,采用325Ah电芯,适用于中大型工商业及源网侧场景,这也是富士康旗下的首款储能产品。

富士康董事长刘扬伟在2023年富士康新事业总部揭牌仪式上宣称:“要在河南再造一个‘新的富士康’。”

今年2月,他在会见河南省省长王凯时强调,自2010年落户郑州以来,郑州已发展成为富士康全球最大的智能终端生产基地。未来,富士康将依托郑州新事业总部,围绕“3+3”战略,整合全球资源,重点布局电动车、储能领域,为区域高端制造注入新的动能。

与此同时,其全球布局也在同步推进。在国内,构建“上海研发—武汉试制—郑州制造”的一体化闭环;在海外,计划于印度泰米尔纳德邦投资1500亿卢比(约17亿美元)建设储能系统工厂,加速拓展全球供应链版图。

03

挑战犹存:从制造优势到服务能力的跨越

尽管制造业是储能产业的根基,但储能行业的竞争本质上是全生命周期服务能力的比拼。与消费电子“交付即结束”的模式不同,储能系统需要稳定运行10至15年,这对远程诊断、预防性维护和长期运维响应提出了极高的要求。富士康提出的“极简运维”理念,尚未经过市场的长期检验。

尽管制造业是储能产业的坚实根基,但储能行业的竞争本质,实则是全生命周期服务能力的激烈比拼。与消费电子“交付即结束”的简单模式截然不同,储能系统需稳定运行 10 至 15 年之久,这对远程诊断的精准度、预防性维护的前瞻性以及长期运维响应的及时性,都提出了极为严苛的要求。富士康提出的“极简运维”理念,目前尚未历经市场的长期考验与验证。

与此同时,行业技术同质化问题日益凸显,价格战愈演愈烈,众多企业深陷“增收不增利”的艰难困境。作为储能行业的后起之秀,富士康迫切需要在电芯选型、系统集成、金融支持以及运维体系等多个关键领域,构建起真正具有竞争力的壁垒。

针对外界关于富士康是否会卷入价格战的疑问,富士康方面并未给出明确直接的回应,而是着重强调“价值”,并透露其电芯目前仍依赖外采。

电芯领域属于重资产、高壁垒行业,市场长期以来由宁德时代、比亚迪等头部企业牢牢主导。在头部电芯厂订单已排至 2026 年,“缺芯”现象突出的背景下,富储科能的供应链稳定性无疑备受各方关注。

富士康在发布会上宣称,其选用的均为头部知名电芯品牌,但强调“并非只是简单的采购行为,而是进行了深度验证”。依托上海研发中心,富士康对多家主流厂商的电芯展开系统性测评,同时对 PCS、BMS 等核心部件进行严苛测试。此外,还借助 AI 驱动的智能 EMS 优化充放电策略,以此提升全周期收益。

04

行业未来:挑战与机遇并存

将目光投向储能行业的未来,挑战与机遇如影随形、相互交织。预计到 2030 年,中国新型储能市场规模有望突破万亿元大关;2024 年全球新型储能新增装机已超过 140GWh,年复合增长率高达 41%。然而,行业在快速发展的过程中,也暴露出诸多亟待解决的问题。当前,储能系统价格已降至历史低点,在 0.5 元/Wh 区间徘徊。在 2018 至 2024 年间,全球储能安全事故已超过 100 起,火灾事故率约达 4‰,低价内卷之下,安全隐忧频繁浮现。

更深层次的行业转变正在悄然发生,储能行业正从政策驱动逐步迈向市场驱动,客户的关注点也从初始价格转向系统效率、循环寿命、衰减率等全生命周期指标。仅仅 2%的效率差距,就可能导致 1MWh 项目年收益相差 3 万元。

业内人士分析指出,在此背景下,富士康打出的“安全牌”精准切中了行业痛点。然而,能否将“代工基因”成功转化为“储能服务能力”,未来三年将是关键的验证期。

倘若富士康仅倚重制造优势,陷入低层次的价格战泥潭,非但难以在行业中实现破局,反而可能沦为新一轮内卷的助推者。

碳索储能网 https://cn.solarbe.com/news/20251026/50011015.html