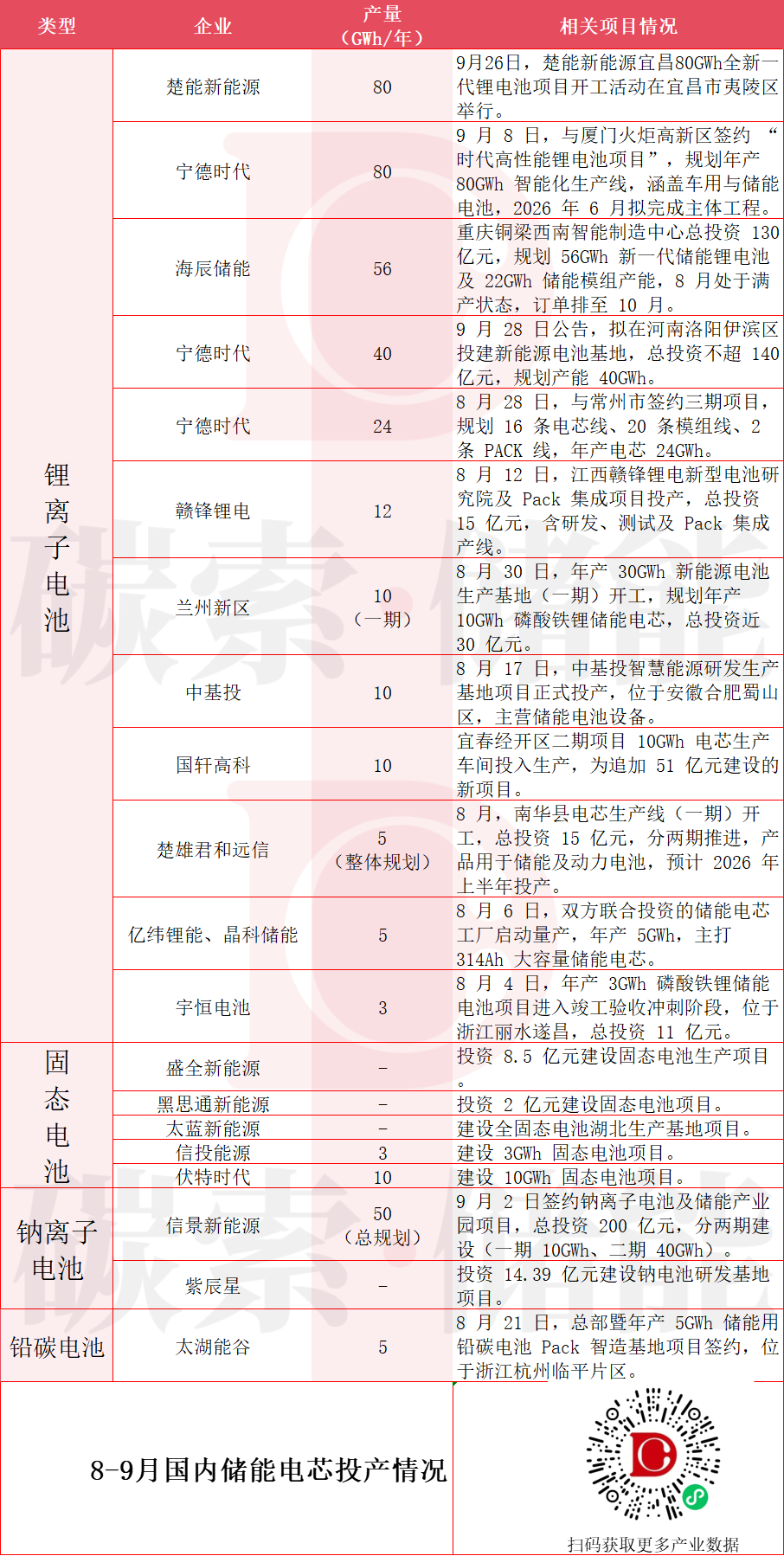

8月至9月,国内储能电芯产能迎来第二波小高峰,投产及规划项目19个,涉及年产能超过400GWh。

锂电:护城河内的辉煌

据碳索储能网统计,400GWh的产能增长中,有超过335GWh为锂离子电池。

仅9月一个月,宁德时代新增锂电池规划产能超过144GWh,除了厦门80GWh智能化生产线,河南洛阳、江苏常州两地分别布局了40GWh和24GWh储能电池产线。9月26日,楚能新能源在宜昌市举行80GWh全新一代锂电池项目开工活动,楚能新能源千亿战略目标又落一子,也给湖北新能源产业链贡献了重要一笔。

此外,亿纬锂能、晶科储能、赣锋锂电、国轩高科纷纷跑马圈地,锂离子电池产线在江西、安徽等地铺展,产能逐渐释放。海辰储能位于重庆铜梁的智能制造中心自8月开始,一直保持满产状态,据公司相关负责人介绍,订单已排到10月。

距“136号文”发布已经半年多了。储能进入价值推动时代,也注定了今年下半年的电芯“投产高峰”与众不同。

锂离子电池作为技术最成熟,投资回报最快的储能技术路线,产能持续扩大理所当然。不过受成本、销售渠道、市场认可度等因素影响,头部企业扩产“底气”更足,也意味着将抢占未来更多市场份额。可以说,储能锂电池行业格局已定:头部越来越强,两极分化严重。

配角崛起了,要变主角?

相比之下,其他技术路线的赛场则非常有“发挥空间”了。碳索储能网注意到,在8、9月期间,钠离子电池、固态电池等技术路线呈多点爆发态势,并取得了不少应用成绩。不少龙头企业也已将目光锁定这些领域。

9月,信景新能源投资200亿元建设50GWh钠电产业园,紫辰星新能源推进14.39亿元钠电池研发基地建设。

固态电池方面,伏特时代10GWh、信投能源3GWh项目形成规模化产能,盛全新能源、黑思通新能源等同步推进中试线建设。

飞轮储能方面,沈阳微控飞轮磁悬浮应用产业基地落地,达产后将形成年产11000台飞轮储能设备的规模,预计年产值50亿元。

多元储能电芯技术路线发展的底层逻辑,是满足未来储能场景日益分化的需求(如不同场景、不同行业中对高能量密度、长循环寿命、宽温域适应性、低成本等需求侧重)。

磷酸铁锂电芯安全性高、成本可控、循环寿命较长的优势,已成为当前储能领域的主流,但在能量密度、低温性能、快充速度、充电时长等维度存在短板。目前,磷酸铁锂电芯主要通过与其他技术路线搭配,形成多元技术格局。

如海辰储能刚刚发布的数据中心储能方案,针对数据中心对“快速响应、持续安全”的储能系统要求,以“8h锂钠协同+精准评估”,融合了锂电长时储能的稳定电力支撑和钠电的高倍率峰值输出优势,不仅能满足数据中心对电力实时性和稳定性的严苛要求,还将帮助提升绿色电力使用占比,提升经济性。

9月15日,全球规模最大超级电容+锂电池储能电站在山西偏关并网运行。该系统采用“超级电容+锂电池”混合架构,兼具100MW快速调频与42MWh储能调峰能力,实现毫秒级响应,精准解决传统调频响应慢、误差大的痛点;且可在-40℃极端环境下稳定运行,降低全生命周期成本。

长时储能的技术路线选择,从来不是非此即彼的 “单选题”,而是关乎能源安全、产业竞争力与可持续发展的 “战略多选题”。

长时储能:关乎“黄金国度”的选择题

长时储能是储能市场发展的重要方向。

据海辰储能预测,未来5年,全球市场对4h以上储能系统的需求量将超过900GWh。巨大的市场潜力下,长时储能技术路线取得了不断突破。

一方面,主流的电化学储能加快技术迭代。

海辰储能推出∞Cell587Ah和∞Cell1175Ah储能专用电池,后者专为4-8小时长时储能市场打造,储能系统集成效率提升至35%;宁德时代量产交付587Ah电芯,能量密度达434Wh/L,全生命周期投资回报率提升5%……

另一方面,压缩空气储能、液流电池储能、熔盐储能等新技术加速崛起。

国内1.5MW、10MW、100MW压气储能项目陆续投运且规模持续“升级”,全球首座300MW级压气储能电站全容量并网;全钒液流电池储能技术的推广应用取得显著进展,实现了在发电侧、输配电侧及用户侧的广泛应用;储热技术实现了全球首座电热熔盐储能试验站和660MW煤电机组耦合蒸汽熔盐储热调峰调频项目的投运,百兆瓦级和中长时储能成为新建项目常态。

警惕度电成本陷阱

《新型储能规模化建设专项行动方案(2025—2027年)》给储能企业注入了强信心,也让其在资本市场站稳了脚跟,9月下旬,宁德时代市值首次超越茅台,位列A股第三。

但是,尽管该政策中明确了到2027年,全国新型储能装机规模达到1.8亿千瓦(180GW)以上的装机目标,并提出以锂离子电池储能为主(当前占比超95%),同步发展钠电池、液流电池、飞轮储能等多元化技术的技术路线。

但配套机制尚未完全到位。

一是容量电价政策未全面落地,长时储能项目的容量价值无法兑现,制约液流电池、钠电等长时路线的盈利空间;二是电力市场交易规则模糊,有些地区储能未被纳入输配电价核算体系,新型电池的技术优势难以转化为市场收益。

虽然取得了一定成绩,但非磷酸铁锂路线普遍面临“研发周期长、商业化不确定”的困境。比如,钠电当前成本(约0.3元/Wh)仍高于磷酸铁锂,若2027年无法实现0.25元/Wh的成本目标,市场竞争中无优势,现有50GWh规划产能也或将闲置。

固态电池收行业看好,但是,虽技术前景明确,但全固态电池量产时间表已推迟至2027年以后,当前半固态产能可能面临技术快速迭代的淘汰风险。如果盲目跟风扩产,易陷入“投产即落后”的被动局面。

所以,虽然前景光明,但是还是要非常谨慎啊。

碳索储能网 https://cn.solarbe.com/news/20250929/50009541.html