2025年8月,国内储能招标市场在多维度展现出蓬勃的发展态势,呈现出“稳中有进、结构优化”的显著特点,为储能行业的持续发展注入了强劲动力。

整体规模:量价协同增长,市场空间持续扩容

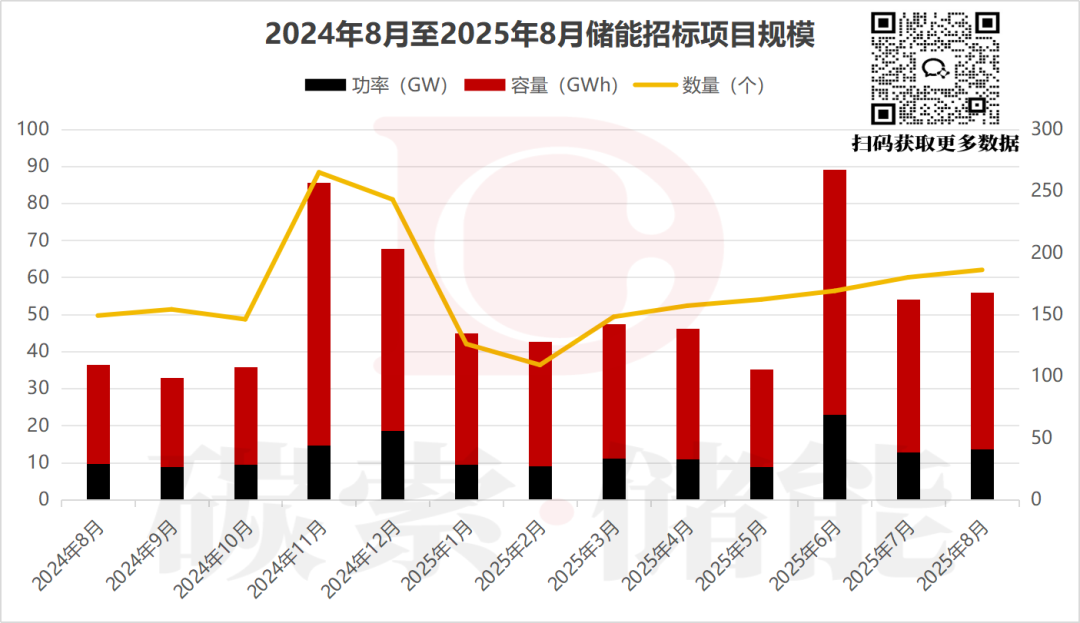

从项目整体规模来看,据碳索储能网不完全统计,8月国内共推出储能招标项目186个,总规模达到13.71GW/42.21GWh。项目数量环比7月增长3.33%,虽月度涨幅相对温和,但连续多月的增长态势,充分印证了招标活动的连续性与稳定性;同比2024年8月则大幅增长24.83%,意味着一年内储能招标项目数量实现了四分之一的扩容,行业市场空间持续被打开。8月储能总容量环比增长2.63%,与项目数量增速基本持平,这表明单项目平均规模保持相对均衡;而同比增幅高达57.85%,远超项目数量的同比增速,显示出储能项目在规模上的拓展力度不断加大。

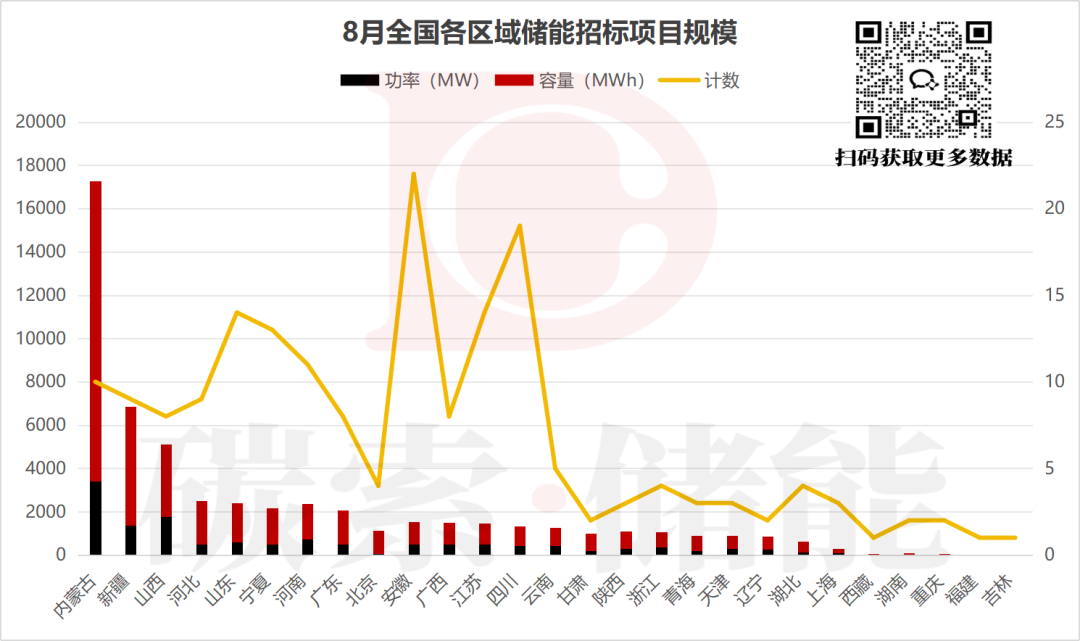

在区域分布方面,内蒙古在储能招标项目规模上一马当先,以3.40GW/13.86GWh遥遥领先于其他地区,成为8月储能招标的核心区域。新疆、山西两地区也凭借自身的能源优势和发展需求,规模分别为1.37GW/5.48GWh、1.76GW/3.37GWh,为当地的能源转型和电力系统优化提供了有力支撑。不同区域根据自身特点积极推进储能项目招标,体现出储能在全国范围内的广泛布局与发展活力。

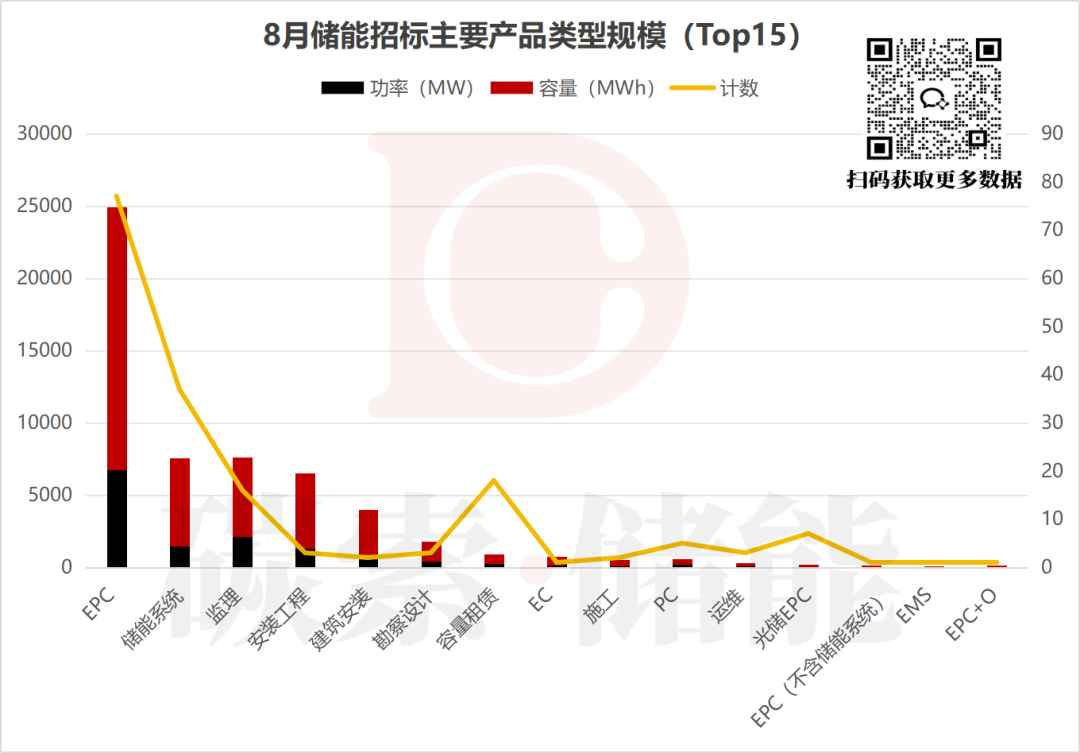

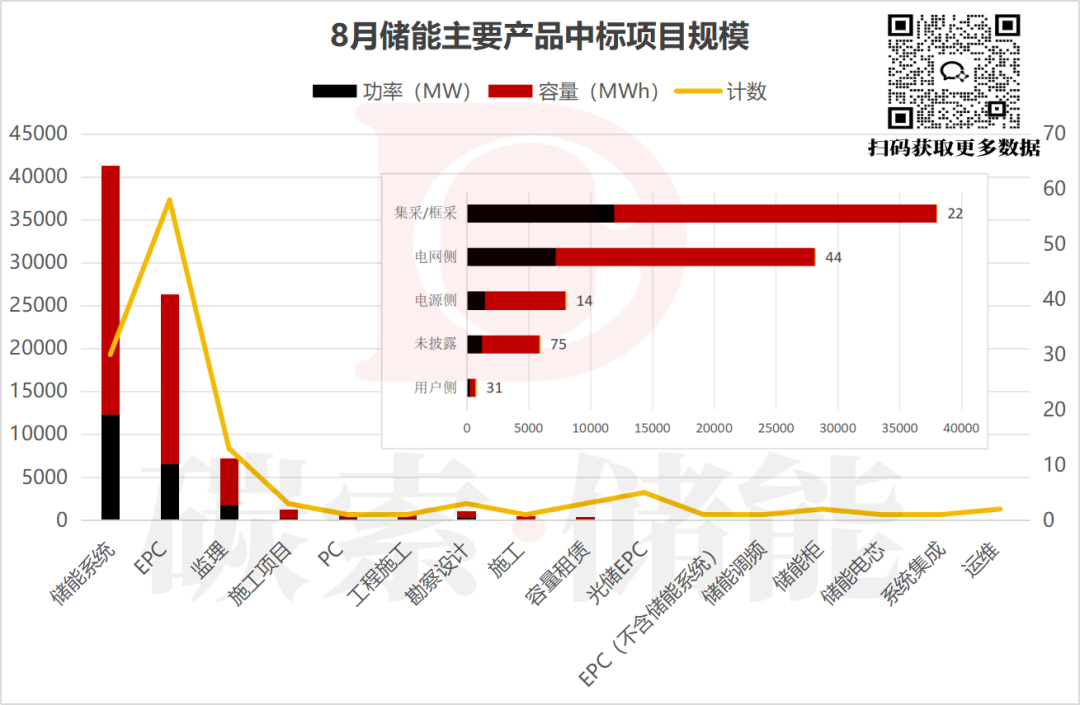

从产品类型维度分析,EPC在储能招标主要产品类型中脱颖而出,对应容量达6.71GW/18.18GWh。同时,储能系统招标同样表现亮眼,项目规模达1.43GW/6.12GWh。两类项目的突出表现,显示出储能产业链各环节正协同发力,推动行业从单一设备采购向全链条服务延伸。

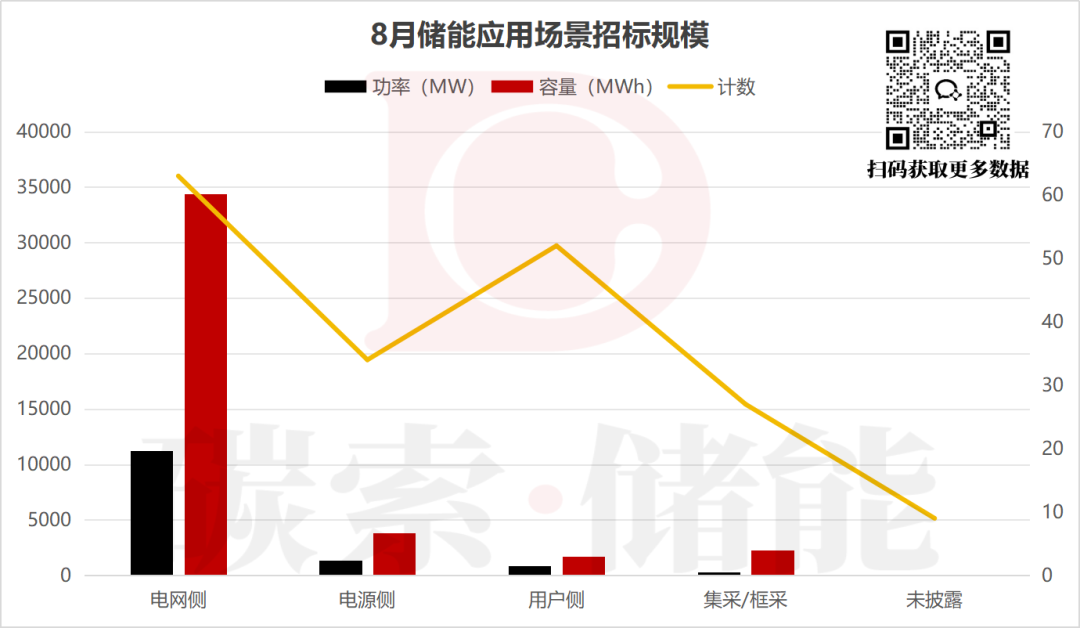

在应用场景上,电网侧的储能招标规模在各应用场景中占据绝对优势。63个项目对应规模11.21GW/34.37GWh。电网侧储能对于保障电力系统的稳定运行、提高电网的调节能力和消纳新能源的能力至关重要,其大规模的招标体现了电网领域对储能的高度重视与迫切需求。此外,电源侧、用户侧等场景也有一定占比,分别对应规模1.37GW/3.84GWh、0.84GW/1.71GWh,说明储能在不同应用场景下都有着广泛的应用潜力,能够满足多样化的能源需求。

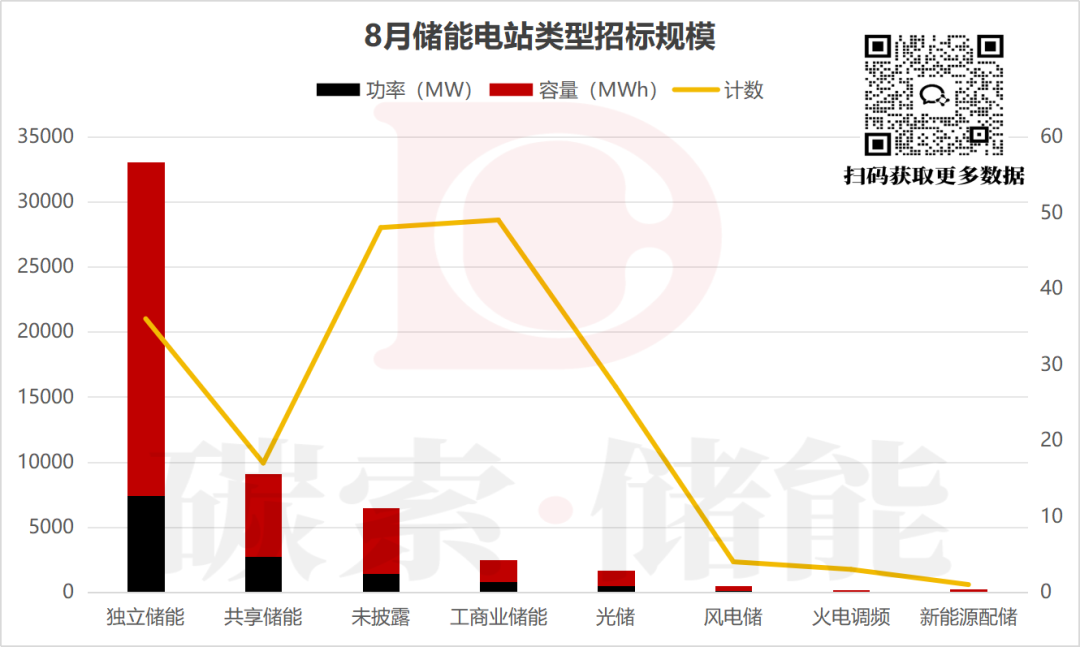

在明确的电站类型方面,独立储能的招标规模最大,对应7.43GW/25.62GWh成为8月储能招标的主力类型。独立储能具有灵活配置、高效利用的特点,能够更好地适应电力市场的需求和变化。共享储能等类型也有不错的表现,对应规模2.76GW/6.32GWh这种模式有助于提高储能资源的利用效率,降低储能成本,为储能行业的可持续发展提供了新的思路与途径。

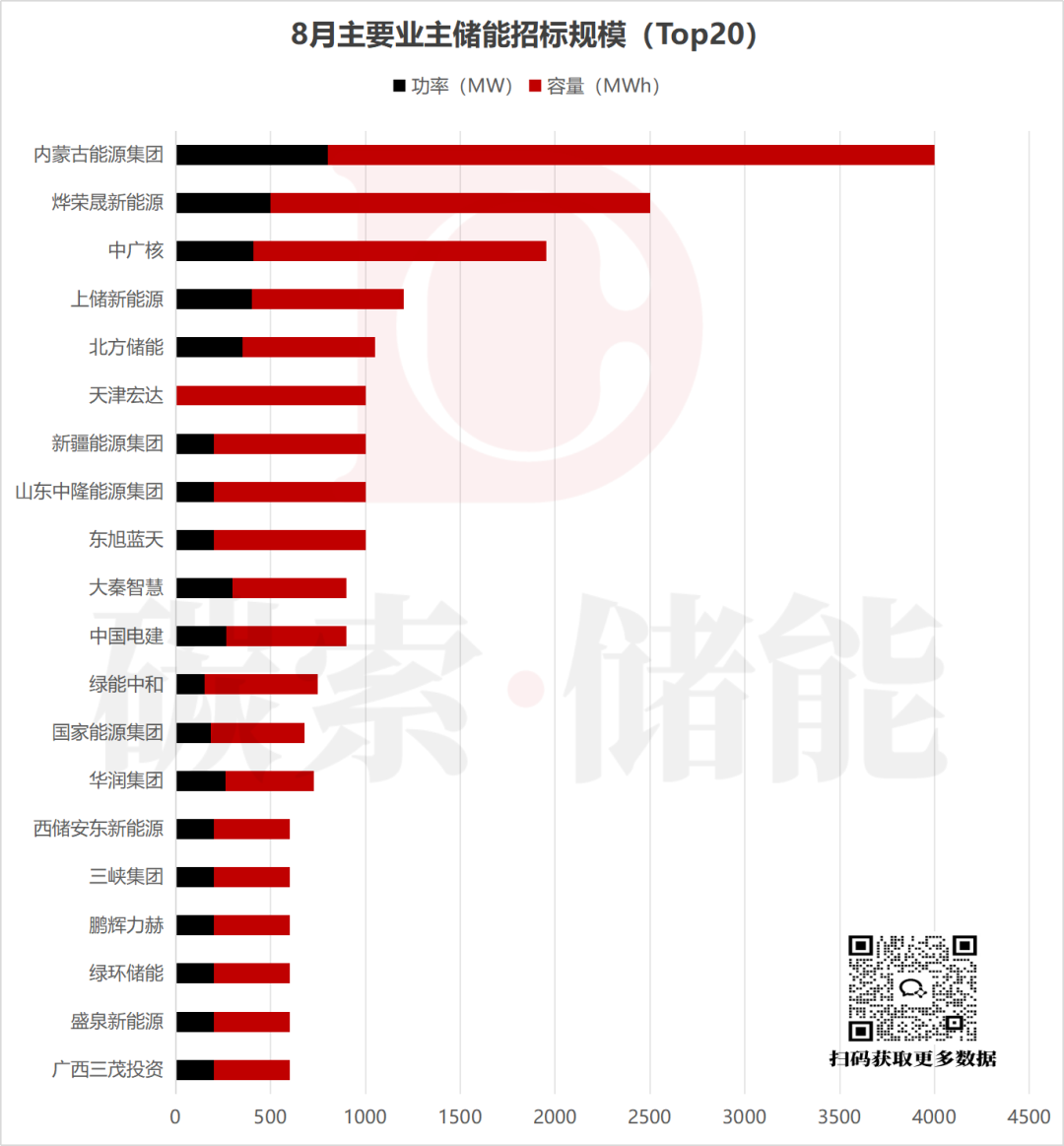

主要业主方面,内蒙古能源集团在8月主要业主储能招标规模中位居前列,彰显了大型能源企业在储能领域的积极布局与引领作用。烨荣晟新能源、中广核等企业也凭借自身的技术实力和市场敏锐度,开展了较大规模的储能招标,众多企业的参与,为储能行业的发展汇聚了强大的力量。

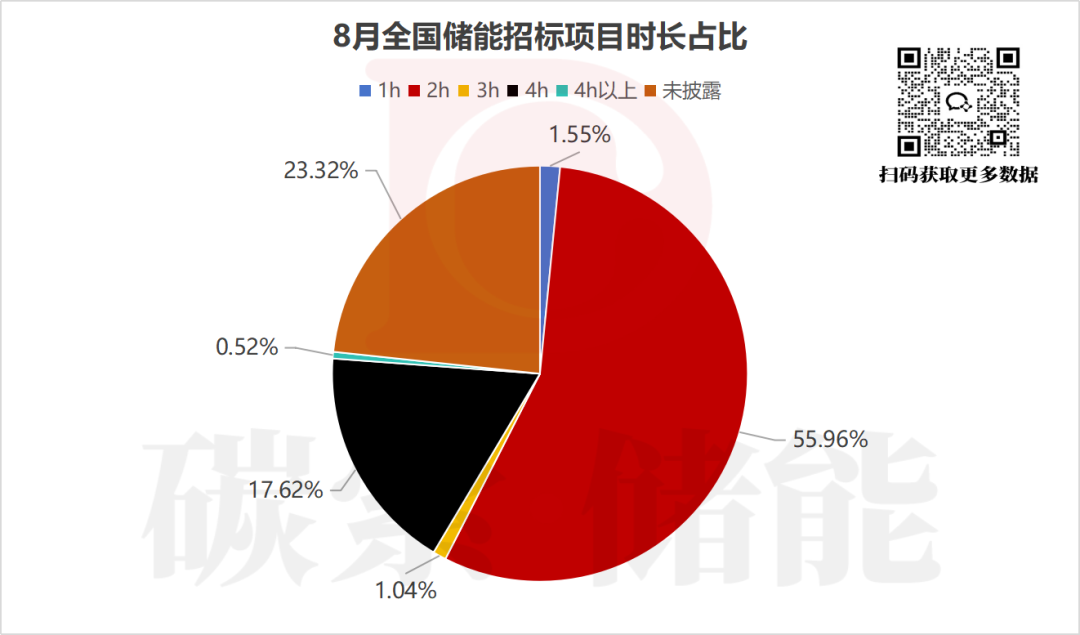

在项目时长占比上,2小时时长的储能招标项目占比最高,达到55.96%,这一时长的储能项目能够较好地平衡储能的容量与响应速度,满足电力系统在调峰、调频等方面的需求。4小时时长的项目占比17.62%,适用于更长时间尺度的能源存储与供应。还有部分项目时长未披露,占比23.32%,1小时、3小时及4小时以上时长的项目占比较小,不同时长的项目分布,反映出储能市场对于不同应用需求的精准匹配与灵活应对。

中标市场:系统采购领跑,价格走势分化

同时,碳索储能网也对储能中标项目进行了梳理,据碳索储能网不完全统计,8月储能中标项目共127个,规模达22.33GW/58.61GWh。

从项目类型来看,储能系统项目表现尤为突出,以12.32GW/28.99GWh的规模全面领先。这一成绩的取得,主要得益于中国能源建设股份有限公司发布的中国能建2025年度磷酸铁锂电池储能系统集中采购项目。该项目大规模的采购需求,直接推动了储能系统在中标规模上的领先地位;储能EPC项目也不甘示弱,以58个的项目数量、6.56GW/19.81GWh的规模位居第二位。在应用场景方面,本月集采/框采模式下的储能中标规模超过其他场景,位居第一。集采/框采通过集中采购或框架采购的方式,能够降低采购成本、提高采购效率,吸引了众多市场主体参与,极大地促进了储能项目在该场景下的开展。而电网侧的储能中标规模也较为可观,仅次于集采/框采。

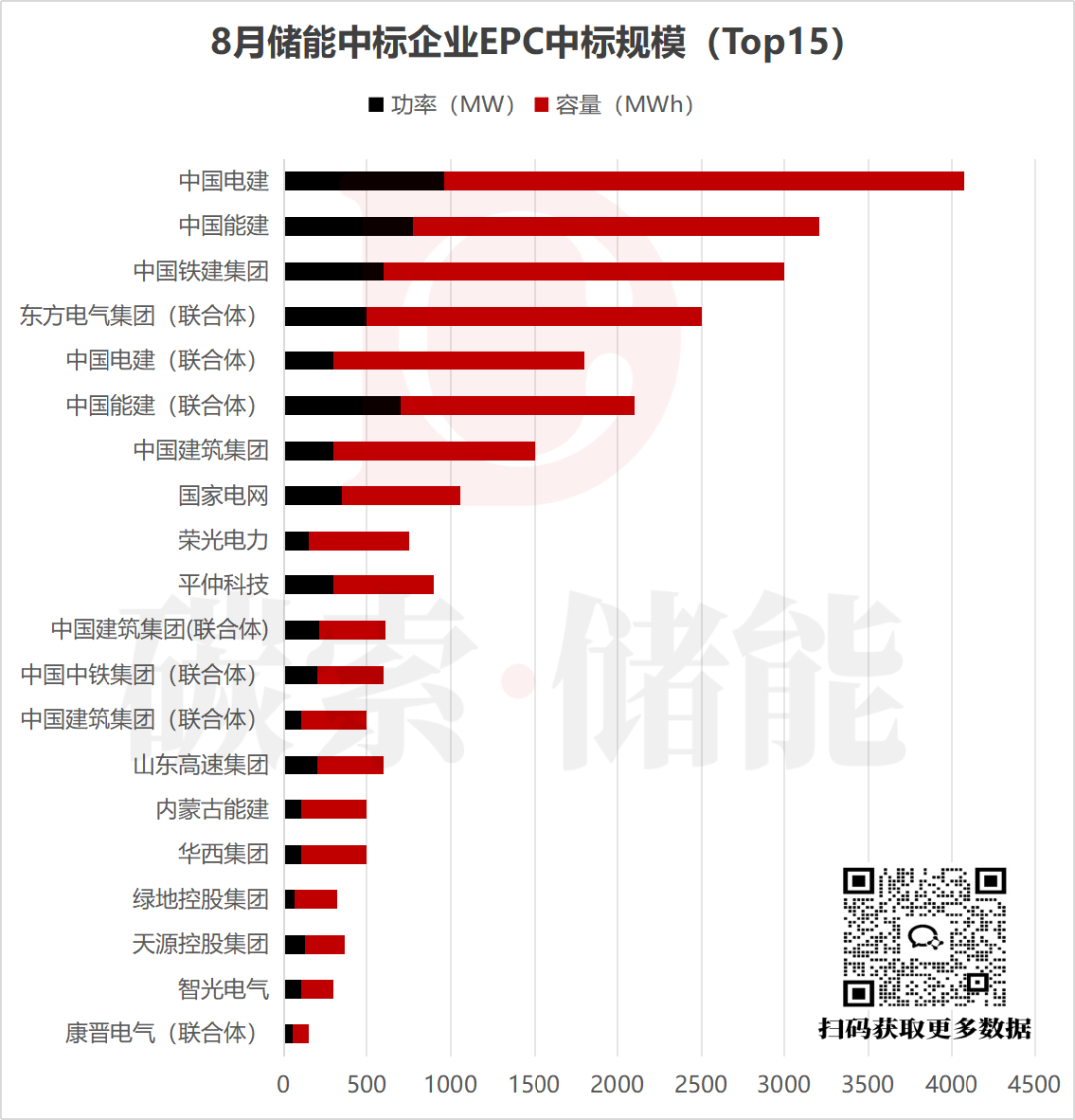

在细分领域中EPC项目中标头部企业优势显著,中国电建在规模上位居榜首,紧随其后的中国能建、中国铁建集团等企业,同样在EPC中标规模上成绩斐然,这些大型央企国企凭借品牌影响力、技术储备以及丰富的项目经验,在储能EPC市场中占据主导地位。图表中出现多个联合体形式的中标企业,如东方电气集团(联合体)、中国电建(联合体)等。联合体模式可以整合不同企业的优势资源,发挥各自在技术、资金、市场渠道等方面的特长,提升中标竞争力,共同参与储能EPC项目的建设。

储能系统领域来看,由于中国能建2025年度磷酸铁锂电池储能系统集中采购项目规模庞大,中国中车等企业因该项目获得大量订单,进一步拉开与其他企业在市场份额上的差距,使得储能系统市场的头部企业聚集效应更加明显。众多企业参与储能系统中标竞争,反映出储能系统领域具有广阔的市场前景和发展机遇。然而,激烈的市场竞争和头部企业的领先优势,也给其他企业带来了挑战,企业需要不断加大技术创新、优化成本控制和提升服务质量,才能在市场中站稳脚跟,推动储能系统行业整体技术水平和市场竞争力的提升。

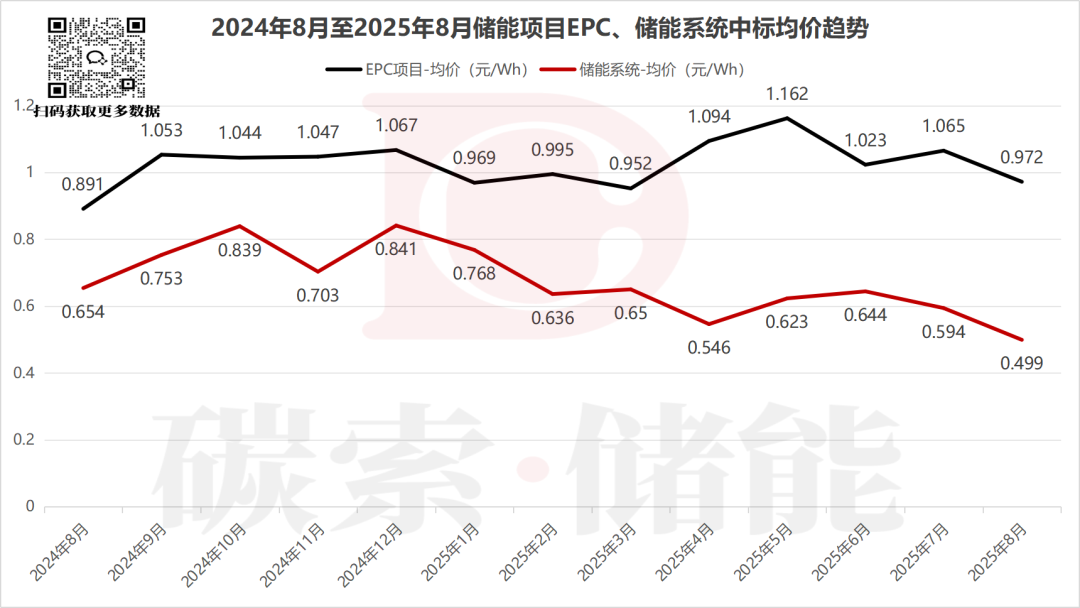

8月中标价格呈分化趋势(均为磷酸铁锂储能技术),储能系统中标均价区间为0.370-1.149元/Wh,均价0.499元/Wh,较去年同期下降约23.70%;储能EPC中标均价区间为0.648-1.290元/Wh,均价0.972元/Wh,同比上升约9.09%,环比下降8.73%。

碳索储能网 https://cn.solarbe.com/news/20250917/50008700.html