内蒙古正以全国领先的政策支持和技术创新,打造新型储能商业化标杆。2025年5月7日,由民营企业全额投资的内蒙古首个电网侧独立储能示范项目——苏左旗满都拉10万千瓦/40万千瓦时储能电站正式并网,标志着内蒙古储能商业化进入新阶段。这一项目通过”容量补偿兜底+现货套利弹性”的多元收益模式,实现了IRR超8%的投资回报率,为投资者提供了稳定回报与市场增值空间。

一、政策红利与收益模式:0.35元/度电补偿+现货套利,内蒙古储能”稳赚”逻辑

内蒙古储能市场爆发式增长的核心驱动力源于其创新的政策支持体系。自2024年起推行全国最高标准的”容量补偿机制”,对独立储能电站按实际放电量给予0.35元/千瓦时补偿,执行期长达10年。这一政策解决了行业”装而不用”的痛点,以满都拉项目为例,年放电量约1.6亿度,仅此一项年收入达5600万元,占总投资的14%,为投资者提供了稳定现金流保障。同时,内蒙古加大分时电价实施力度,适时调整峰谷电价价差至3.5:1以上,为新型储能发展创造更大盈利空间。

蒙西地区的独立储能电站可通过参与电力现货市场和电力辅助服务市场获得额外收益。蒙西电力现货市场采用节点边际电价机制,分时电价峰谷比达3.5:1,且不同季节、时段电价波动显著。2024年蒙西7月现货均价突破1000元/MWh,价格趋势明显高于同为小风季的6月。以满都拉项目为例,通过智能调度系统”低充高放”,年现货套利收入超7000万元,形成了”容量补偿兜底+现货套利弹性”的多元收益模式。

蒙西辅助服务市场也为储能电站提供了重要收入来源。2024年调频辅助服务市场规模超12亿元,储能占比从2023年的15%提升至35%。调频里程补偿按日统计、按月结算,计算公式为:调频里程×性能指标(K值)×出清价格。调频性能指标由调节速率(K1)、响应时间(K2)、调节精度(K3)加权计算,供暖季准入门槛为性能中位数。蒙西调频里程申报价格范围从6-15元/MW调整为2-12元/MW,反映了市场竞争加剧,但也意味着储能参与调频市场的门槛降低,为更多投资者提供机会。

二、项目标杆:民企领跑,IRR超8%

内蒙古储能项目已形成较为成熟的商业模式,以满都拉项目为例,采用非步入式液冷磷酸铁锂技术,年总收入超1亿元(含容量补偿与现货套利),全投资IRR达8%,静态回收期8-10年。这一数据远高于行业平均水平,充分体现了内蒙古政策环境的优越性。

内蒙古储能项目的收益敏感性分析显示,调峰补偿每下降0.1元/千瓦时,IRR将下降约1.8个百分点;容量出租率每降低20%,IRR将下降约1.5个百分点;电芯寿命低于5500次循环,IRR将下降约2.1个百分点。因此,投资者需重点关注技术路线选择、充放电策略优化及政策红利窗口期,以最大化投资回报。

值得注意的是,内蒙古已取消电源侧和电网侧储能划分,所有独立储能(电网侧、电源侧)均享受容量补偿。但政策明确规定,参与容量补偿的项目不可同时通过租赁获取收益,投资者需根据自身资源和市场条件,在”政策红利”与”市场化租赁”之间做出合理选择。

三、千亿市场:2025年冲刺120GWh装机

内蒙古储能市场正迎来前所未有的发展机遇。根据《内蒙古自治区2024—2025年新型储能发展专项行动方案》,内蒙古2024年新开工1000万千瓦新型储能,建成投产650万千瓦/2900万千瓦时;2025年再新开工1100万千瓦,建成投产1450万千瓦/6500万千瓦时。到2025年,全区储能装机规模预计将突破120GWh,成为全国首个新型储能装机规模超1000万千瓦的省份。

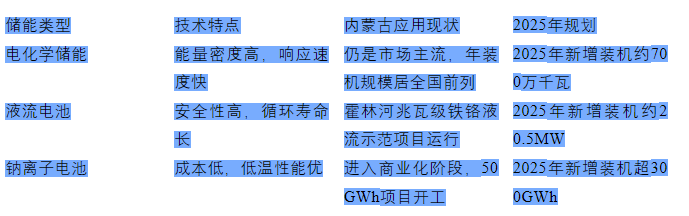

为实现这一目标,内蒙古构建了多元化技术路线布局: 1. 电化学储能:以磷酸铁锂电池为主,广泛应用于削峰填谷和调频服务,仍是当前市场主流。 2. 液流电池:重点突破铁-铬液流电池技术,全球首套兆瓦级铁-铬液流电池储能示范项目已在通辽霍林河建成并试运行,系统功率1MW,储能能力6MWh。 3. 钠离子电池:2024年进入大储商业化阶段,内蒙古钜能正信50GWh钠离子电池及储能产业园项目已在呼和浩特开工,总投资约200亿元,分两期建设。钠离子电池因成本优势(电芯成本0.35元/Wh,系统成本0.12元/度电)和极寒性能(-40℃容量保持率85%)在内蒙古市场备受关注。

产业链布局方面,内蒙古提出2025年储能装备产值将达1000亿元,实现核心部件本地化生产。目前,鄂尔多斯、呼和浩特已成为钠离子电池核心产区,远景动力、内蒙古绿能、云储科技等企业被列为储能装备制造重点。乌海依托丰富的铬矿资源(Cr2O3储量1720万吨)和电力优势,正推动铁铬液流电池产业链发展。

内蒙古还规划了”电源侧独立储能+电网侧独立储能+构网型储能”协同发展的路径,重点在新能源汇集区、电网关键节点(如包头、乌兰察布)及高比例新能源外送基地布局储能,以提升电网调节能力、保障电力安全供应。

四、专家观点:政策转向市场化,储能成”黄金资产”

专家分析指出,当前内蒙古储能收益主要依赖政策兜底,但未来将转向电力现货价差扩大+辅助服务市场化主导。随着蒙西电力现货市场限价放开(2025年4月国家政策要求放宽市场限价至20%-30%),峰谷价差可能翻倍至0.7-1.0元/度,储能套利空间大幅提升。同时,蒙西调频辅助服务市场规模2024年已超12亿元,储能占比35%,未来随着市场规则完善,调频、备用等辅助服务收入将进一步增长。

在技术路线选择上,专家认为内蒙古应充分发挥其资源禀赋优势:锂电池仍是当前主流,但钠离子电池因成本低(比锂电池低15%-40%)和极寒性能优,将成为内蒙古冬季储能的首选;液流电池虽能量密度低(仅为锂电池的1/20),但安全性高、循环寿命长(可达10000次),适合长时储能场景。

对于投资者而言,抢占2025年容量补偿窗口期(2025年6月底前开工并在年底前投产的项目补偿标准为0.35元/千瓦时)、布局长时储能技术(4-6小时储能系统)、参与新能源外送基地建设(如乌兰察布3600万千瓦时电网侧储能),将是掘金内蒙古千亿储能市场的关键。

五、市场未来发展趋势与投资策略

未来内蒙古储能市场将呈现三大发展趋势: 1. 政策转向市场化:2026年起容量补偿标准可能逐年退坡(参考新疆2025年退坡至0.128元/千瓦时),需在政策窗口期前完成项目布局。 2. 技术迭代加速:钠离子电池、液流电池等长时储能技术成本持续下降,循环寿命提升,将在市场中占据更大份额。 3. 外送基地需求激增:乌兰察布、包头等特高压外送通道节点需配套大规模储能,构网型储能技术(如铁铬液流)在高比例新能源场景中潜力巨大。

基于以上趋势,投资者可采取以下策略: 1. 抢占政策窗口期:优先在2025年6月前完成开工备案,最大化容量补偿收益。 2. 布局高能量密度/低成本技术:首选钠离子电池(低温性能优、成本低),同时关注液流电池在长时储能领域的突破。 3. 参与外送基地建设:乌兰察布、包头等电网关键节点储能项目需求明确,民企可通过技术合作或EPC模式进入。 4. 多元化收益设计:结合现货套利(蒙西7月均价超1000元/MWh)、辅助服务(调频/备用)及容量补偿,构建复合收益模型。

值得注意的是,内蒙古储能产业链正加速完善,形成了从设备制造到回收利用的全生命周期产业闭环。2024年内蒙古新增建成新型储能装机708万千瓦,同比增长246%,累计建成装机达1032万千瓦。未来随着产业链本地化率提升(2025年目标1000亿元产值),储能项目成本有望进一步降低,为投资者创造更大价值空间。

六、结语

内蒙古凭借政策创新、技术迭代与市场机制,正打造全国储能商业化标杆。对投资者而言,抢占容量补偿窗口期、布局长时储能技术、参与新能源外送基地建设,将是掘金千亿市场的关键。随着”双碳”目标推进,内蒙古新型储能市场规模将持续扩大,成为新型电力系统的核心资产。

内蒙古储能市场的发展不仅重塑了能源经济结构,更将为中国构建”风光储氢”一体化新型能源体系提供先行示范。在政策与市场的双重驱动下,内蒙古正从传统能源大区向新型储能高地转型,为全国能源绿色低碳转型提供重要支撑。

碳索储能网 https://cn.solarbe.com/news/20250512/50002261.html