又一通信设备龙头进军储能安防领域,加速布局新能源产业链。

3月1日,通信设备龙头企业通鼎互联(002491.SZ)发布公告,宣布拟通过现金方式收购南京和本机电设备科技有限公司(以下简称“和本机电”)55%的股权,交易总对价为2.915亿元。此次收购标志着通鼎互联正式切入储能安防领域,进一步拓展其在新能源产业链中的布局。

瞄准千亿级市场,补强产业链短板

和本机电成立于2014年,主要从事储能行业消防产品的研发、生产和销售,并为客户提供储能消防整体解决方案。自2021年以来,随着储能市场需求的快速爆发,和本机电抓住行业机遇,围绕国内头部储能厂商研发储能安防产品,实现了跨越式发展,现已成为国内储能安防领域的领先企业。

根据公告披露,2024年1-8月,和本机电实现营收2.51亿元,净利润0.71亿元。

业绩承诺方承诺,目标公司在2025年至2026年累计实现净利润不低于1.06亿元,其中2025年净利润不低于4600万元,2026年净利润不低于6000万元。若2024年净利润低于3000万元,差额部分将计入2025年承诺净利润予以补足。

针对上述业绩承诺,如果目标公司 2025年度的实际净利润未达到当年度承诺净利润的 80%,或目标公司 2025 年度及2026 年度合计实现的净利润低于累计承诺净利润的 100%。乙方、丙方应各自分别向甲方支付业绩承诺方支付业绩补偿总额的 50%。

政策红利催热赛道,跨界玩家加速卡位

近年来,中国新型储能制造业市场规模持续扩大,产业链体系加速完备。截至2024年底,全国已建成投运的新型储能项目累计装机规模突破7376万千瓦/1.68亿千瓦时,约为“十三五”末的20倍,较2023年底增长超过130%。

为进一步推动行业高质量发展,工信部等八部门近日联合印发《新型储能制造业高质量发展行动方案》(下称《行动方案》),致力于提升产业创新力和综合竞争力,促进新型储能制造业发展,为行业带来多重利好。

此外,在“双碳”目标背景下,新能源发电快速发展,储能作为关键配套迎来机遇,储能消防的重要性日益凸显。全球范围内对储能安全监管趋严,如中国《电化学储能电站安全规程》强制要求消防系统配置。此次收购将帮助通鼎互联直接对接政策红利,规避新业务研发周期风险。

业绩承压,积极打造第二增长曲线

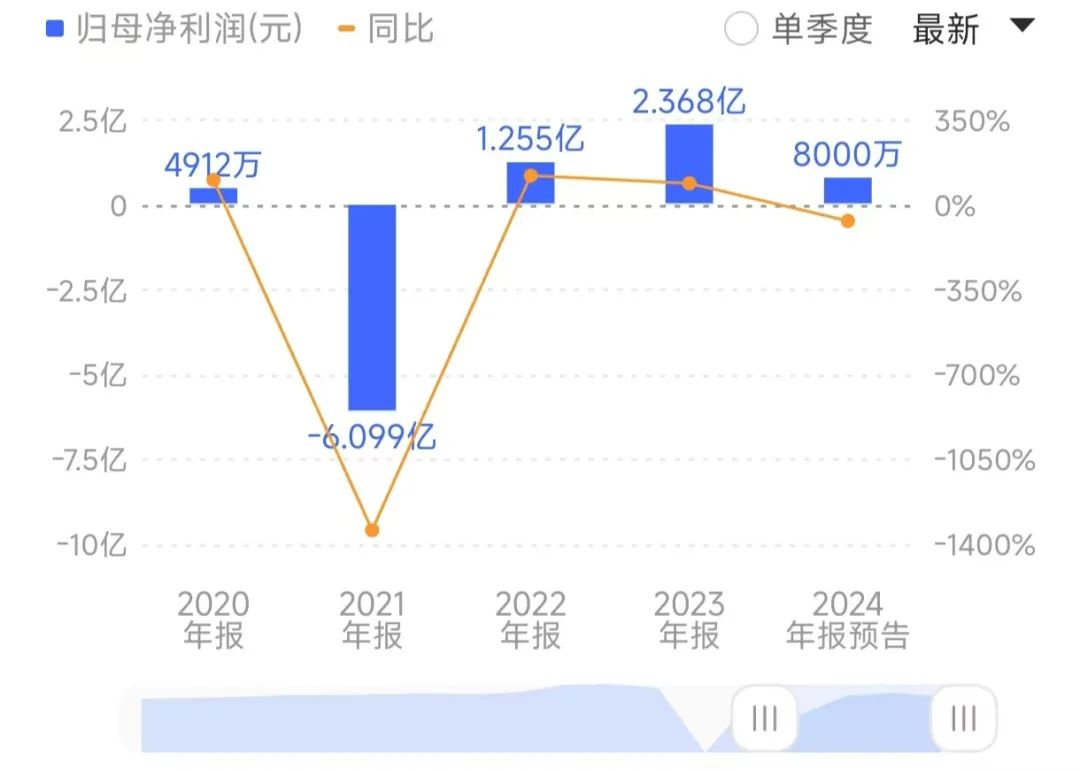

储能早知道注意到,通鼎互联近年业绩增长并不稳定。2021年,公司曾一度亏损超过6亿元,此后2022年、2023年连续两年实现业绩增长,最高达到2.37亿元。然而,2024年业绩再次出现下滑,通鼎互联预计全年净利润为6500万元至9500万元,同比下降59.87%至72.55%。

“公司现有的通信线缆及设备业务与储能业务可与目标公司业务产生协同与互补,客户资源也可实现共享。”对于此次收购,通鼎互联表示,公司主营业务原以通信线缆、设备及解决方案为主,通过此次交易切入储能消防领域,旨在抓住新能源和储能行业高速发展的机遇。

在通鼎互联看来,目标公司处于新型储能产业链,主要为大储、工商业储能提供储能消防系统解决方案及产品,是储能系统安全的重要环节之一。通过此次收购,通鼎互联将直接切入新型储能产业链的主要环节,并进一步开拓新型储能其他领域的业务,实现业务多元化,寻找新的利润增长点。

业内人士认为,此次收购或将打开通鼎互联的第二增长曲线,提升公司整体竞争力。

截至2月28日收盘,通鼎互联股价报4.96元/股,跌幅6.24%,目前总市值61亿元。随着储能市场的持续增长和政策红利的释放,通鼎互联通过此次收购有望在新能源领域实现新的突破。

碳索储能网 https://cn.solarbe.com/news/20250302/50000787.html