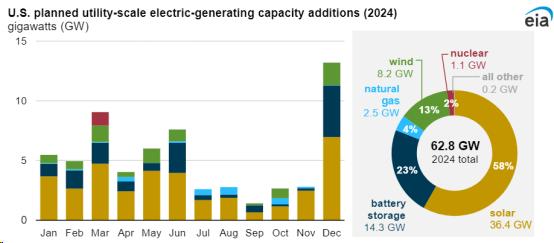

近日,美国能源信息署(EIA)发布了最新报告,预计2024年美国电池储能将刷新年新增容量的纪录,到2024年底,美国电池储能容量将增加近一倍,占美国新增发电容量的23%,将成为第二大新增发电容量来源,仅次于太阳能。

截至2023年底,美国现有电池储能容量为15.5GW,若开发商按照计划日期投运储能系统,2024年美国电池储能容量将在此基础上增加14.3GW,累计达30GW以上,这一规模将超过石油液体、地热、木材和木材废料或垃圾填埋气的发电容量。

根据EIA数据,分地区来看,加利福尼亚州和德克萨斯州是电池储能装机的主力区域,分别拥有电池储能7.3GW和3.2GW。EIA预计,2024年,德克萨斯州和加利福尼亚州将分别新增电池储能6.4GW和5.2GW,预计将占美国新增电池储能容量的82%。

EIA表示,随着美国太阳能和风能装机容量的增加,对电池储能的需求持续增加。加利福尼亚州和德克萨斯州太阳能和风能装机容量的快速增长支撑了电池储能的增长。

可以看到,随着可再生能源并网增加,储能在增强电网可靠性方面的作用愈发得到重视。

值得注意的是,美国电池储能的迅速发展,离不开《通胀削减法案》的助力。在《通胀削减法案》出台之前,电池储能必须与光伏搭配才能获得联邦政府的税收减免,而该法案出台后,独立电池储能系统也有资格获得税收减免。此外,电池储能系统价格的持续下降,也进一步提升了经济性。

不过,供应链和并网排队问题的影响仍在持续。早在2023年12月,德克萨斯州电力可靠性委员会指出,预计到2024年7月将有约4.46GW的电池储能可用,但由于供应链问题,大型电池储能项目的交付时间延长,需要约12~18个月才能完成,比计划多了近6个月。

根据开发商计划,到2025年,美国将有300多个大型电池储能项目上线,其中约50%规划容量将安装在德克萨斯州。

计划于2024年或2025年在加利福尼亚州和德克萨斯州部署的大规模电池储能项目包括Lunis Creek BESS SLF(德克萨斯州,621 MW)、Clear Fork Creek BESS SLF(德克萨斯州,600 MW)、Hecate Energy Ramsey Storage(德克萨斯州,500 MW)、Bellefield Solar and Energy Storage Farm(加利福尼亚州,500 MW)、Menifee Power Bank(加利福尼亚州,460 MW)、Dogwood Creek Solar and BESS(德克萨斯州,443 MW)等。

碳索储能网 https://cn.solarbe.com/news/20240227/86402.html