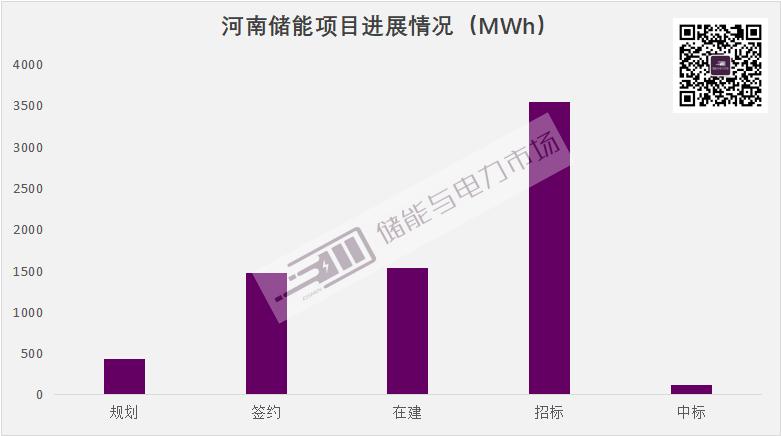

今年以来,河南超过5.2GWh项目进入招标/完成招标/在建等实质性进展阶段,包括第二批示范项目1.5GWh。其中鹤壁鹤淇与灵宝为进展较快的两个项目,分别与10月9月、10月12日开工。另有1.92GWh项目处于规划、签约等前期状态。

2023年新年伊始,河南省即发布了其第二批独立储能示范项目,距离2022年11月第一批独立第一批示范项目遴选结果发布仅过去了3个月的时间。

两批次项目,共计产生独立储能电站需求3.6GW/7.2GWh。

与急迫的储能规划相比,河南省的项目推进情况一直并不理想。2023年出台的第二批示范项目,曾要求磷酸铁锂原则上在2023年6月月底前建成投产,直到2023年上半年结束,进入实际建设、投运阶段的示范项目,数量屈指可数。截至目前看,第二批共27个项目中,仅7个项目进入实质阶段,储能项目的进展明显滞后于政策的预期。

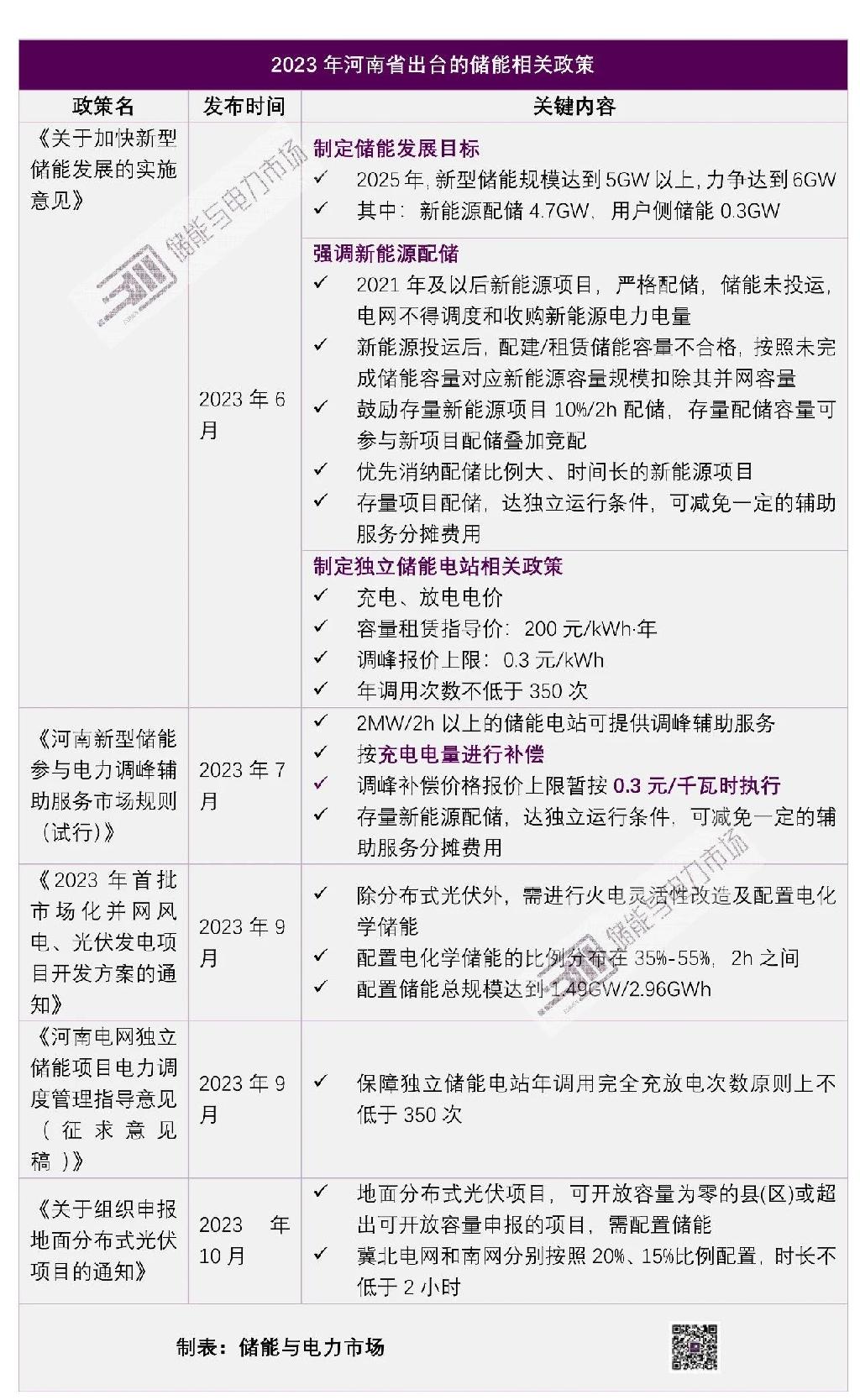

为推动河南储能项目的开展,2023年下半年,河南省密集出台多项政策推动储能发展,涉及电力调峰辅助服务、新能源配储、独立储能容量租赁及调用次数等多方面。如下表所示。

从政策层面来看,新能源配储,是河南省储能发展的最主要驱动因素。推动新能源配储,解决储能容量租赁问题,并通过保障独立储能电站调峰辅助服务的调用时长来保障一定收益,进而推动储能项目的落地实施。

近期陆续有项目投运、启动,或可说明河南的政策开始发挥一定的作用。

另一方面,河南省的新能源承担了大量的辅助服务费用。2022年,河南省深度调峰补偿月均达到了15375万元,在全国都名列前茅。新能源场站,尤其是风电,承担的大部分调峰辅助服务分摊,分摊比例接近80%。

已经为调峰辅助服务分摊提供最大支撑的新能源,在目前的政策体系下,还将继续为储能买单,最终的市场反应如何,似乎仍面临着很大的不确定性。

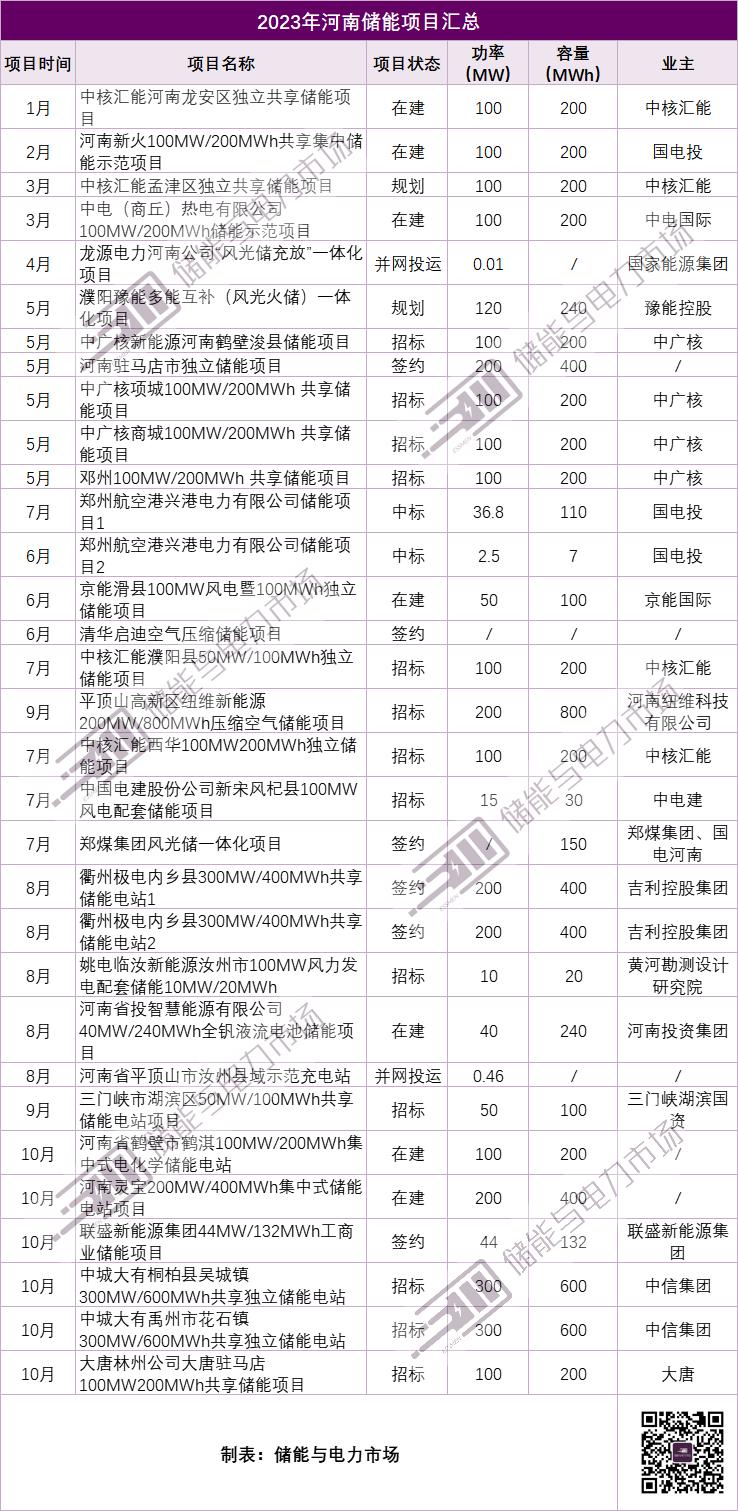

附:今年以来河南项目进展情况汇总

碳索储能网 https://cn.solarbe.com/news/20231024/81491.html