在海外快速崛起的中国储能企业,将与特斯拉从“成本竞争”转向“价值竞争”。7月3日,特斯拉发布了2023年Q2生产及交付报告,凭借全球交付超过46.6万辆电动车,继续稳居纯电销冠。

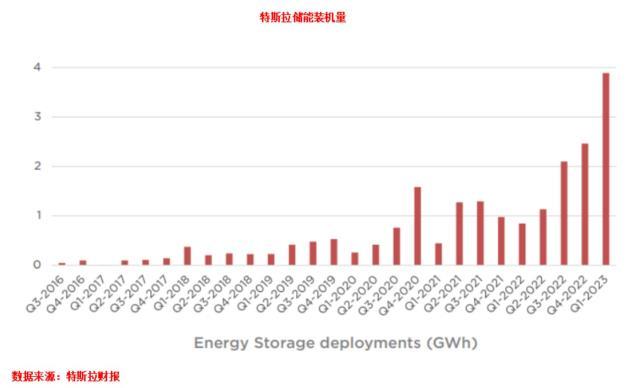

能源业务上,4月,特斯拉储能超级工厂项目正式落地上海;5月,特斯拉锂精炼厂在美国正式动工。按照马斯克在股东大会的预测,特斯拉储能业务将比汽车业务增长更快。数据显示,今年一季度特斯拉储能产品装机量实现了360%的同比增长。

需要了解的是,每季度特斯拉发布的交付报告中,只对汽车业务数据作以公示,同样引人关注的储能、AI等业务,或将在7月20日左右发布的财报中做出说明。

自从马斯克“宏图计划3”公布后,其储能愿景就广受关注,加之Megapack工厂落地上海,使许多业内人士认为特斯拉凭借强大的品牌号召力,将在这一赛道继续发挥“鲶鱼效应”促进中国储能行业发展。

但事实上,相比数年前的新能源车,国内储能领域面临的发展挑战要更复杂一些,同时特斯拉也没有足够的领先技术与成本优势在行业里掀风作浪。相反,中国企业在全球市场与特斯拉储能的竞争,却值得期待。

不具备领先地位

从历史来看,特斯拉的储能业务已经进入了第三阶段。Powerwall主攻家庭户用储能市场,Powerpack 则专精工商业储能。到了第三代产品Megapack,特斯拉瞄准了发电侧、电网侧的大规模储能项目。

其上海的Megapack工厂将于2024年第二季度投产,初期规划年产商用储能电池1万台,储能规模近40GWh。这一数字相当于中国2022年储能锂电池出货量的近三成,特斯拉对于未来储能市场的雄心可见一斑。

这也给国内储能行业的发展走向带来了一些不确定性影响,但综合来看利大于弊。不过,特斯拉在新能源车行业形成“鲶鱼效应”的两大主因——技术领先与成本优势,在储能领域并不存在。

首先是储能系统安全技术。

如国内已有突破的锂电固态化、阻燃电解液等本体安全技术,都是为了降低电池系统缺陷;冷却系统以及热失控管理等保护系统技术,核心定义是误操作或出现极端场景时留有冗余度,不会造成连锁反应;还有整个运维体系的保障,包括智能化安全预警、主动安全技术等新机制。

自从韩国的储能系统火灾开始,安全问题就成为全球储能行业的最大拷问,Megapack也未能例外。

Megapack是一款标准化产品,据特斯拉官网介绍,每个电池模块都配有自己的逆变器,以提高安全性和效率。特斯拉还为Megapack通过了防火测试,提供了集成安全系统、专业监控软件和24/7安全监测服务。

可以看出,MegaPack的安全设计已经涵盖了电芯,模组和系统层面的内容,但即便如此,MegaPack依然先后发生了2021年7月澳大利亚、2022年9月美国两起火灾。

作为对比,特斯拉在新能车领域最大的对手比亚迪,其储能系统已经创造了15年零事故的记录。

这也促使特斯拉储能化学体系的转换——由三元小电芯往磷酸铁锂大电芯方面切换,在多数情况下,大电芯在储能领域比小电池存在天然优势。所以去年Power walls、Powerpacks 和 Megapacks 统统升级,并导入国内磷酸铁锂方壳电池方案。

也就是说,特斯拉的设计正在逐渐吸收、借鉴中国电池设计的特点,此外,上海megapack工厂也计划从宁德时代采购磷酸铁锂电池电芯。而在中国的大储能尝试经验中,从寿命和安全的角度来看,磷酸铁锂耐受力更强,成本更低已是定论。

从价格来看,特斯拉官网订单信息显示,一个Megapack(1.9MW/3.9MWh,2小时)预估价格超过266万美元(不含税),以汇率计算,Megapack的单价大约为人民币4.7元/Wh。而从最新的市场信息来看,7月国内储能投标市场,2小时储能系统平均报价1.077元/Wh,6月平均报价为1.133元/Wh。

显然,在中国制造的规模化优势面前,特别是新型储能已由商业化初期进入规模化、产业化发展阶段,特斯拉目前的价格不具备任何优势,技术上也没有形成绝对的领先地位。

不过,有业内人士认为,马斯克对能源系统的思考和布局,可能会给整个储能市场带来一定引领作用。

而特斯拉未来想融入国内的储能市场,不仅需要借助强大的品牌号召力、努力打通产业链更多环节降低价格,还需要更加适应中国市场的竞争环境——相比欧美市场,国内更“卷”。

国内市场更“卷”

目前,特斯拉Megapack的主要销售地区为美国(63%)、澳大利亚(23%)、英国(5%),这些地区毫无例外都是商业模式成熟的海外大型储能市场。

相比上述市场,按业内权威人士判断,国内“当前还没有一套完整、明确的盈利模式,使储能可以在全国或者说各应用场景下都通吃”。

根据应用场景的不同,电化学储能可分为发电侧、电网侧和用户侧。用户侧可细分为工商业和户用两个场景。根据终端用户处于电表前后的相对位置,可分为表前、表后两侧。

相对而言,主要应用于工业园区、充换电、港口岸电、配电站、矿场的国内工业用户侧储能项目,近两年增长较快,形成了比较确定的商业模式,因此2023年也被称为工商业储能发展元年。

工商业储能的主要盈利模式以峰谷价差套利及延缓变压器扩容为主,在备电和保电方面都具备了可以实现持续收益的模式和政策基础。

以浙江为例,6、7月峰谷价差均超过了1.1元/千瓦时,工商业储能每天两充两放,再结合电芯和系统价格的走势,部分项目内部收益率(IRR)达到16%,甚至超过了20%,基本上五到六年左右就可以回本。

不过工商业储能仅占新增储能的一小部分,占据主导地位的是发电侧、电网侧的配储,这些项目功率较大,又被称为大储。CNESA数据显示,2022年大储占当期储能装机量的93%,2021占比更是超过95%。

大储的盈利模式源自风光项目的强配,属于风光并网和技术进步带来的红利,使储能产业形成了规模化的体量,但商业模式如何跑通仍是最大难题。更由于利用率低、增加项目成本等原因,新能源强制配储近期争议频现。

在商业模式和盈利模式滞后的影响下,国内储能市场内卷严重。无法像国外较为成熟的电力市场一样,可以使企业在计算投资时,根据盈利模式去判断和选择技术路线。

尤其大储大安时的电芯,不仅循环次数没法验证,各个方面的性能和全生命周期的使用情况也无法完全验证。在对外宣传和投标的时候,厂商都会号称自身的储能系统有超过5000次的循环寿命,但实际上只有极少数集成商能做到。

也造成了目前市场产品端的趋同,没有太多差异度,所以价格战就成了各家最主要的竞争方式。

事实上,储能产业的价格战从2018年一直持续至今,“没有最低,只有更低”是真实写照。甚至恶意低价竞争、劣币驱逐良币的戏码也经常上演,导致国内储能安全事故近年来时有发生。

因此,特斯拉在大储技术不领先的情况下,建厂的意义不会是指向盈利模式不明确的国内市场,胜算也不大。多半是利用中国产业链降低成本、提高产能,在美国之外的成熟市场销售,比拼性价比,譬如欧洲能源高价带来的高溢价储能需求。这样一来,国内的电池产业链和加工生产会受益,但市场端的“鲶鱼效应”就无从谈起。

不过大储属于新兴产业,全球发展的空间足够大,增速也够快。这样的环境下,特斯拉天然的品牌效应会对产业起到促进作用,使国产大储在高溢价地区的销售更容易受到认可,这应该是最受益的部分。所以继国产户储在海外大量应用,大储也要大显身手。

全球竞争值得期待

近年来新增投运新型储能项目地区主要在美国、欧洲和中国,合计占全球市场高达80%。

美国储能规模一直相对稳定,主要应用场景为表前大储。但由于成本价格上涨以及供应链采购受限,最近几个季度装机量大幅下降。不过随着今年1月《消减通胀法案》正式生效,储能项目都可获得30%以上投资税收抵免,大幅提升了经济性因此有望快速放量。

目前阳光电源、比亚迪等以技术和成本性能为核心竞争力的中国系统集成商已在北美开展相关业务。

欧洲市场的户用储能领跑全球,2021-2022 年同比增速分别达到50%、71%。特别是能源危机下的高电价使户储成为刚需,渗透率仍有较大提升空间,有望在2023年飙升到一个新的峰值,同时高毛利率也吸引着国内储能企业纷纷锁定欧洲市场。

因此欧美等海外地区,已成为支撑中国储能企业业绩增长的第二曲线。特别是第三方动力电池企业,需要动力和储能进行对冲,以平衡波动的需求。

而依靠中国完整的制造业产业链,且在磷酸铁锂电池的开发上一直处于全球领先地位的中国企业,一直霸榜全球市场储能电池出货量榜单。据InfoLink发布的2023年第一季度全球储能电池出货排名,相比2022年,除韩系厂家SamsungSDI排名掉出五名外,前十名其他厂家皆无跨梯次的调动,且均为中国企业。

这其中最具代表性企业,当然属新能源车与大储能时代双龙头的宁德时代,其早在成立之初就定下了动力电池与储能电池两个主业目标;稳居次席的比亚迪,在储能领域布局也比特斯拉要早,目前已实现了电池电芯、BMS、EMS、PCS等业务全覆盖,基本为自研自产。

在出货量上,2022年全球储能电池出货量142.7GWh,其中宁德时代、比亚迪出货量均超过10GWh;今年第一季度,全球出货为43.9GWh,宁德时代出货约14GWh,比亚迪出货超3GWh。

比亚迪也占据2022年度全球市场储能系统出货量榜单的第2名,华为第4。华为在2009年就涉足PCS、系统集成领域,2021年拿下了全球最大储能项目“沙特红海新城储能项目”,去年参与了横跨新加坡裕廊岛两个站点的胜科储能项目。力压比亚迪、华为,蝉联第一名的阳光电源,2022年储能系统业务实现营收101.26亿元,同比增长222.74%。全球出货量7.7GWh,广泛应用在美、英、德等成熟电力市场。除了这些代表企业,近期其他中国企业也频频签下海外大单。如6月份亿纬锂能与美国企业Powin、ABS连续签下合计23GWh的储能生产合同;5月瑞浦兰钧与美国储能技术开发商Energy Vault签署了10GWh的液冷储能电池供货合同等。

对此,业内人士认为,“基于国外比较成熟的商业环境,海外市场整体的交付情况较好。同时,海外电价比较高,可承受更贵的设备成本,中国制造业在同等条件下,市场竞争力较强”。

但不可否认的是,特斯拉在面向欧美储能市场时,有着天然的品牌效应,特别是上海Megapack工厂投产后,将极大弥补其供应链和产能短板,成本有望减半甚至跟国内看齐。而随着上游产能释放和原材料拐点接近,储能装机成本正在重回下行通道,大型储能仍将是引发全球储能市场爆发的新增量。届时,在海外快速崛起的中国储能企业将与特斯拉从“成本竞争”转向“价值竞争”。从更长远来看,伴随全球储能市场的进一步成熟,这也是必然要经历的一个阶段。

碳索储能网 https://cn.solarbe.com/news/20230713/78490.html