深交所上市审核委员会定于2023年6月8日召开2023年第40次上市审核委员会审议会议,届时将审议江苏容汇通用锂业股份有限公司(以下简称“容汇锂业”)的首发事项。

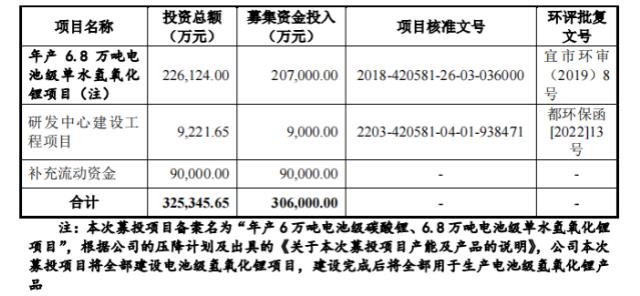

本次IPO,容汇锂业拟公开发行股票不超过13637.83万股A股股票,募集资金约30.6亿元,其中拟投入20.7亿元用于“年产6.8万吨电池级单水氢氧化锂项目”、9000万元用于“研发中心建设工程项目”、9亿元用于“补充流动资金”,合计30.6亿元。

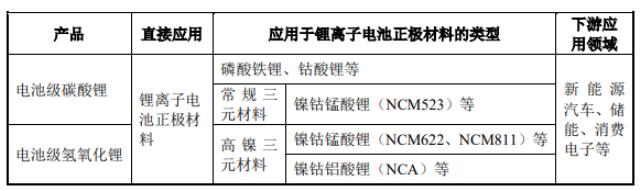

其中,容汇锂业的电池级碳酸锂主要用来制备常规三元正极材料(NCM523)、磷酸铁锂和钴酸锂,电池级氢氧化锂则主要用来制造高镍三元正极材料(NCM622、NCM811、NCA等)。

近年来,新能源汽车产业的快速发展,锂电池供不应求,碳酸锂价格水涨船高,从2021年年初的5万元/吨,一路增长至2022年3月的超50万元/吨,氢氧化锂价格也由2021年6月的9万元/吨,上涨至2022年11月的超55万元/吨。

受此影响,容汇锂业主要产品电池级氢氧化锂及电池级碳酸锂的价格快速增长,公司毛利率也大幅提升。2020-2022年,容汇锂业的营业收入分别为5.06亿元、15.42亿元、59.1亿元,归母净利润分别为-0.45亿元、3.7亿元、19.05亿元。

2020-2022年电池级氢氧化锂的销售均价则分别为4.88万元/吨、8.32万元/吨和33.59万元/吨,收入分别为1.32亿元、6.44亿元、21.81亿元,占主营业务收入的比例分别为28.05%、42.44%、36.92%。

而2023年1月1日至4月26日,电池级碳酸锂价格从51.95元/吨下降至16.75元/吨,电池级氢氧化锂价格从52.05元/吨下降至26.95元/吨。在相关产品价格大幅下挫背景下,容汇锂业业绩将明显承压。

容汇锂业也在招股书中指出,若未来电池级碳酸锂和电池级氢氧化锂的价格持续大幅下降,则会对公司的盈利能力产生不利影响,导致公司净利润存在下降的风险。

此外,报告期内,容汇锂业前五大客户占公司营业收入的比重分别为58.36%、71.79%、73.65%,公司客户较为集中与公司下游行业集中度较高有关。容汇锂业下游客户包括贝特瑞、当升科技、杉杉股份、德方纳米、盟固利等锂电池正极材料龙头企业。

碳索储能网 https://cn.solarbe.com/news/20230609/76573.html