SMM

SMM

2022年1-6月,中国四氧化三钴总产量为3.98万吨,同比减少5%,环比2021年下半年减少4%;中国钴酸锂上半年总产量为3.82万吨,同比减少15%,环比2021年下半年减少10%。

2022年1-2月正处下游年末冲量及春节备货时段,四氧化三钴厂家普遍开工率较高,四钴的月产量均在7,000吨以上,为上半年月产量最高位。

3月受全国疫情影响并且即将进入二季度数码消费淡季,而钴酸锂的另一种原料碳酸锂价格自年初来处在高位,钴酸锂企业受成本和需求的影响在3月进行了减少产量,四氧化三钴需求减弱,间接导致四氧化三钴企业减产。

2022年4-5月,进入二季度数码淡季与上海疫情长时间封控状态影响,四氧化三钴的需求持续走弱,四钴厂家在5月生产已经有明显减量,与去年同期相比减产21%。

2022年6月四氧化三钴需求疲软状况持续,二季度数码淡季的状况并未好转。部分四钴企业在6月出现减产甚至停产情况,成品库存积压较多,供需失衡导致四钴价格下行,并且对之后的四钴需求增量不明朗,数码市场消费意愿一直偏弱。

SMM

2022年1月钴酸锂正处春节备货阶段,钴酸锂企业产线拉满,1月产量为上半年产量高点;2月因钴酸锂企业春节放假1-2周,产量环比有所减量。

3-4月全国各地新冠疫情呈多点散发,多点频发的态势,疫情防控形势严峻,上海、东北等多地相继因疫情进入长时间的封控状态,并已进入钴酸锂材料及下游数码终端产品消费淡季,数码终端需求减弱,下游电池厂采购维持完成订单生产刚需,询单减少,成交清淡。

钴酸锂企业在4月已进行减产调整,3月4月供应与去年同期相比均有下滑。5-6月钴酸锂正极材料生产减量,以应对需求较弱的市场环境;需求端,钴酸锂电池厂开工率降低,对钴酸锂正极材料的采购减少。

3C数码端出货量较去年同期相比大幅下降,国内数码产品消费驱动力不足,钴酸锂产业链上下游悲观情绪较重。

SMM

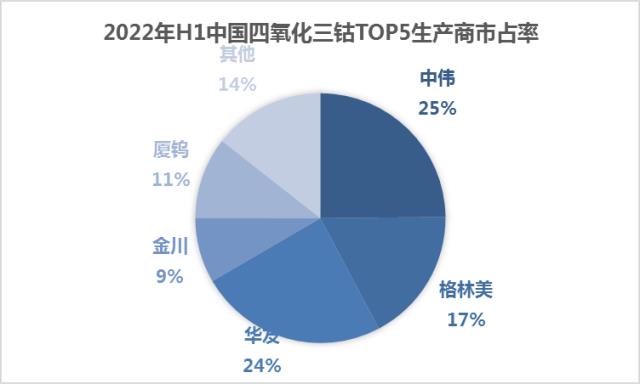

2022上半年四氧化三钴TOP5市占率为86%,四钴市场集中度比较高,头部5家企业仍与去年一致,为中伟、华友、格林美,厦钨,金川。

其中CR3达66%,TOP5企业产能均可以达到10,000吨/年以上。

SMM

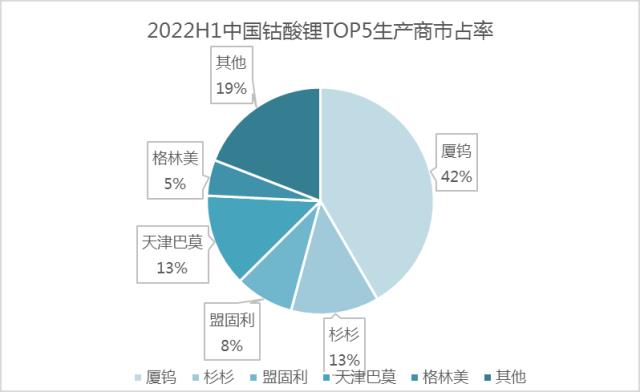

2022上半年钴酸锂TOP5市占率为81%,CR3已达68%,其中厦钨新能源作为当前钴酸锂正极材料龙头,其钴酸锂产量仍处绝对领先地位稳居第一,而随后的天津巴莫、杉杉、盟固利这三家企业形成了较为稳固的第二集团。

目前由于2022年上半年数码终端需求低迷,手机数码市场已经进入存量期,市场增量动力不足,各家钴酸锂企业暂无新产能释放。

若2022下半年数码市场需求仍未有明显增量,钴酸锂产量较去年相比会有减少20%左右。

碳索储能网 https://cn.solarbe.com/news/20220804/50285.html